2022年1月より、つみたてnisaで資産運用をしています!

毎週土日に、損益に関してのレポートを公開しているので、これからつみたてnisaを始めようと思っている人は、是非参考にしてみてください!

今週のつみたての運用損益は+した。

ちなみに、つみたてnisaでの投資はシミュレーションができます。

例えば、あなたが毎月1,000円の投資を行ったとして

年利が5%だったとすると

20年間で411,034円になります!

ちなみに、貯金していた場合国内最大の金利であるあおぞら銀行を利用していても

20年間で244,844円です。

なんとその差は、166,190円!!!

筆者はこれを知ってから、最低限の貯金だけを残し、投資の比率を高めています。

このご時世、円だけで資産管理をするのは正直怖すぎます笑

・実は貯金口座にあるお金は世界的に見るとどんどん価値が下がっている。円安の影響

・日本の経済価値は将来的に下がる予想が大半。おそらく今以上に円の価値は下がる

こう考えると怖くないですか?

もし、あなたが将来の資産に少しでも不安があるなら、良かったらつみたてnisaでの資産運用も考えてみてください!

実は筆者は、資産運用先として仮想通貨も立派な投資先だと思っています。

仮想通貨の運用実績も毎週報告しているので良かったらこちらもご覧ください。

目次

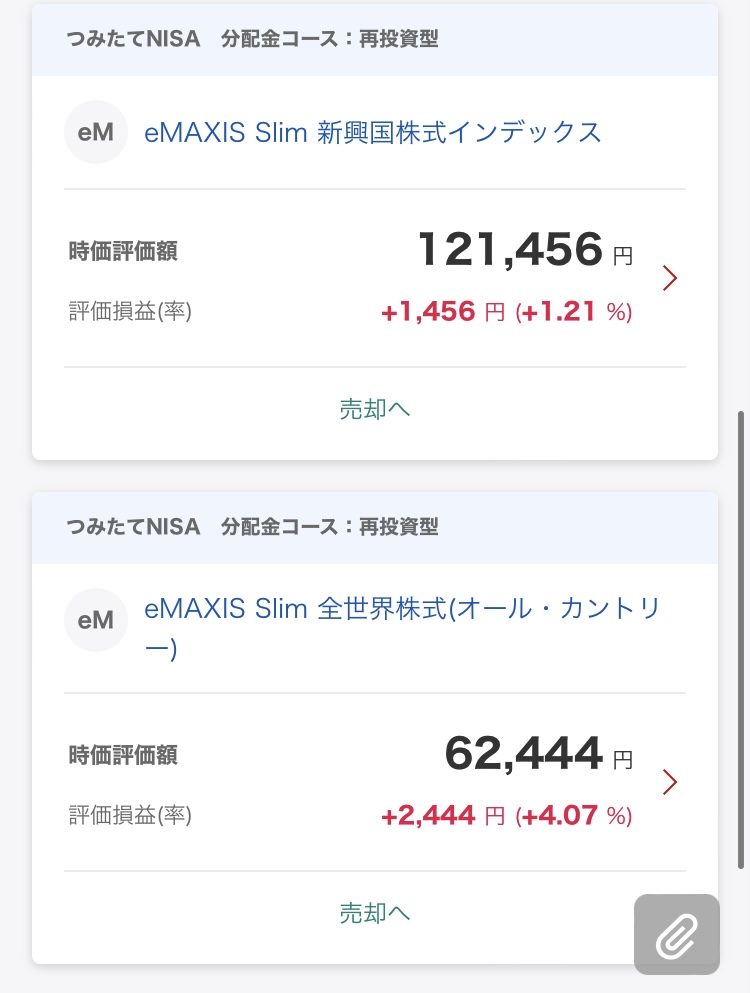

筆者のつみたてnisa投資総額と評価損益の実態

【つみたてnisa】投資 運用実績

【購入銘柄】

購入金額(総額):¥463,000

現在保有投資信託の評価額:¥475,646

運用損益:+¥12,646

基本的に、eMAXIS Slim を基本につみたてしています!

選んでいる理由としては、運用コストが安いからです。

また、銘柄の特性として世界の経済成長に合わせて価値が向上するため、利益とリスク対策を同時に取れると考え、投資をしています。

ちなみに、来年以降は元本が大きいほうが利益率があがるので、楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))に集中しようとおもっています。

理由としては、正直どれでもいいのですが、パートナーがeMAXIS Slim 全世界共通に積み立てているので、変化を付けたいというだけです。笑

もし、あなたが積立nisaについて興味がある場合、

・毎月どれだけ積み立てればいいか?

・どこで、つみたてnisaを始めたらいいか?

・どの銘柄を買えばいいのか?

この3つって悩みますよね?

下記で、筆者がeMAXIS Slimを選んだ理由と比較検討した銘柄と積立金額を決めた経緯を解説しているので、興味がある方はご覧ください!

つみたてnisaにいくら投資をすればいいのか?

結論、あなたの余剰資金を投資すべきかと。

理由としては、最初にお伝えした通り、貯金するより増える可能性が高いからです。

ここでは、

・生活に余裕がある人

・生活に余裕がない人

この二つに分けて、オススメ投資額とやるべきことを紹介しますね!

生活に余裕がある人

生活に余裕がある=毎月安定してお金が余るor貯金ができている人をさしています。

また、生活防衛費として、100万円以上の貯金or給料3か月分の貯金があるのが最低条件になります。

※生活防衛費=有事の際、病気などで仕事ができないときに、対応できる貯金額のこと

これに該当しなければ、次の見出しの方がオススメですよ!

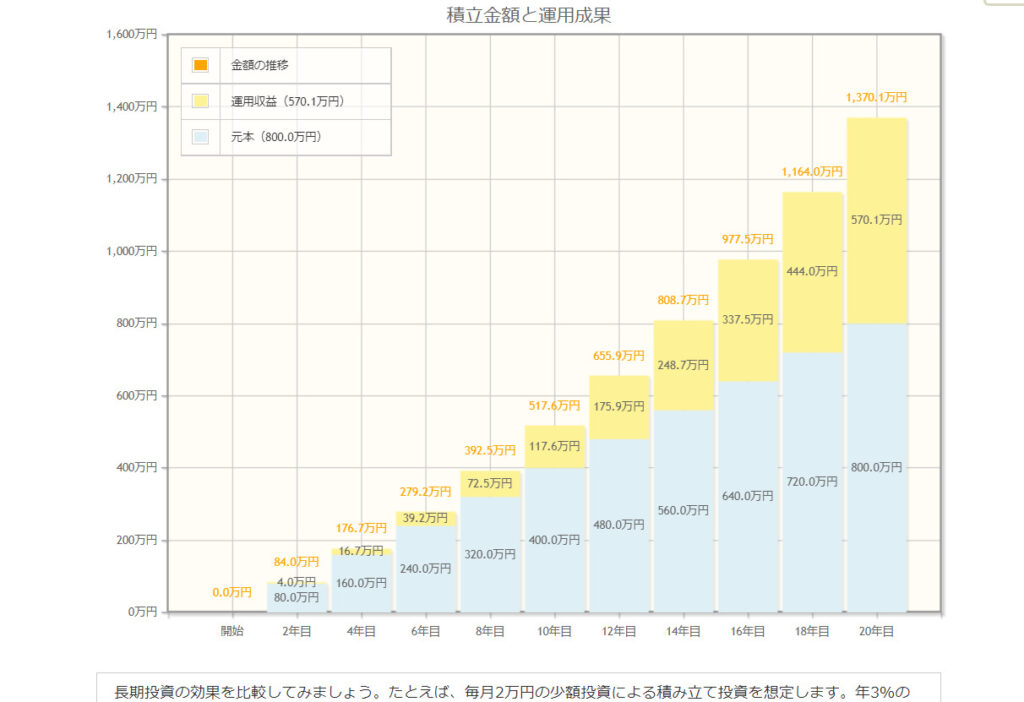

あらためまして、生活に余裕がある人はまず、非課税枠を使い切りましょう。

具体的な金額でいうと、年間40万円です。

月にならすと、3万3,333円になります!

ちなみに、金融庁のシミュレーションを利用すると、つみたてnisaへ投資したお金がどうなるか予測ができます。

仮に、非課税枠を満額投資をした場合

※転載元:金融庁資産運用シミュレーションページ

年利5%で計算すると、この金額になります。

元本:約8,000,000円

総額:13,700,985円

利益:約5,701,000円

とのことで、約600万円は投資の利益となります。

ただ、積立設定をしただけでこれってすごいですよね!

以上のことから、生活に余裕がある人は満額投資した方がいいでしょう!

また、もし、更に資金が余っていたら、他の投資にも手を出してみるといいでしょう。

筆者としては、仮想通貨への投資をオススメしています。

同じように、仮想通貨の運用益をまとめている記事があるので、ぜひご覧ください!

生活に余裕がない人

どんな人か?というと

・毎月給料口座にお金が1,000円未満しか残らない&貯金ができていない人

・生活防衛費を貯め切れていない人

※生活防衛費=100万円以上の貯金or給料3か月分の貯金

こんな人たちです。

若い人は特に多いと思います。

ただし、安心してください!

そういった方でもつみたてnisaは利用できます!

なぜなら、100円から投資が可能だからです!

これなら、今の生活で投資への金額が足りないと思っている人でも投資できると思いませんか?

また、実は投資期間は長いほうがいいんです!

理由は単純で、投資期間が長いほど、複利の効果で利益がさらに増えるからになります。

実は、金融庁のサイトで、投資金額と期間、利率を入力することでシミュレーションができます!

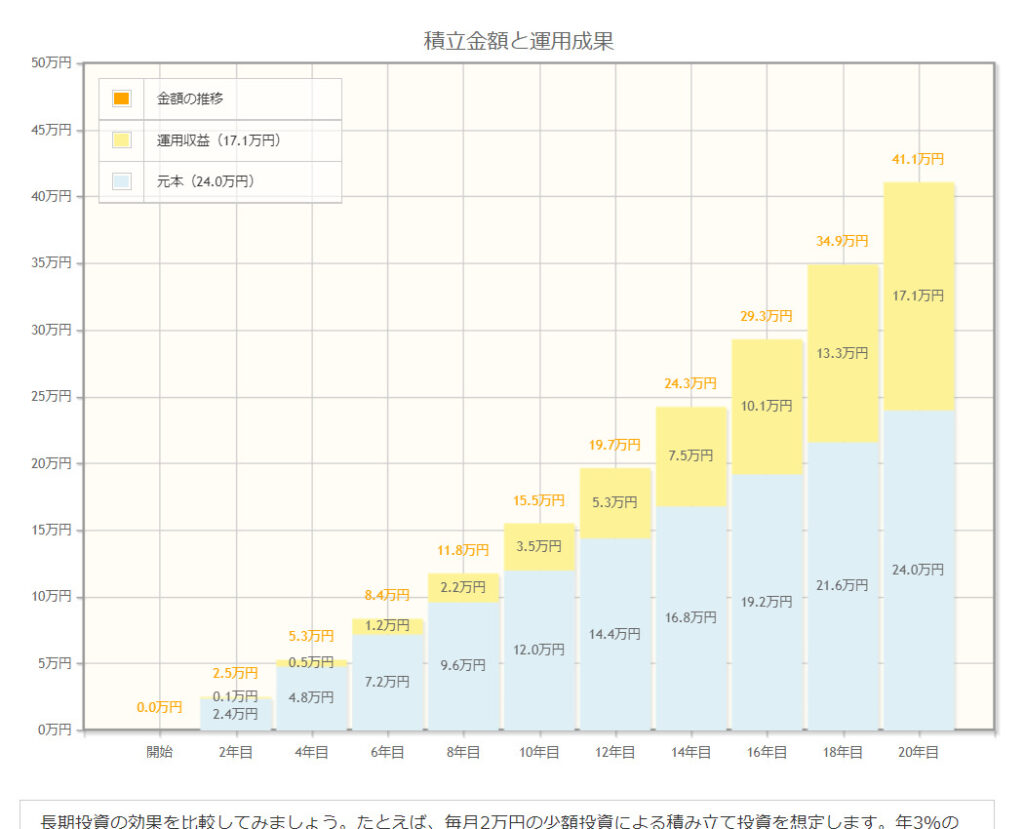

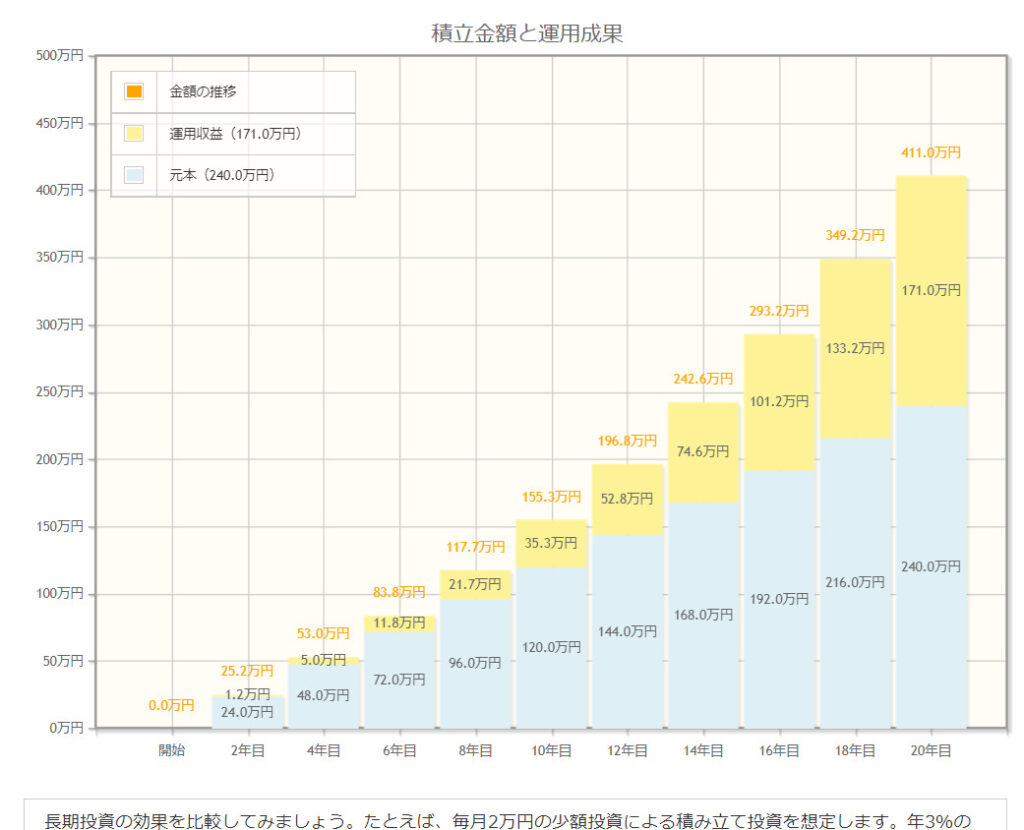

そこで、月1,000円を20年運用した場合と、30年運用した場合を見てみましょう!

【20年※年利5%】

※転載元:金融庁資産運用シミュレーションページ

元本:約240,000円

総額:411,034円

利益:約171,000円

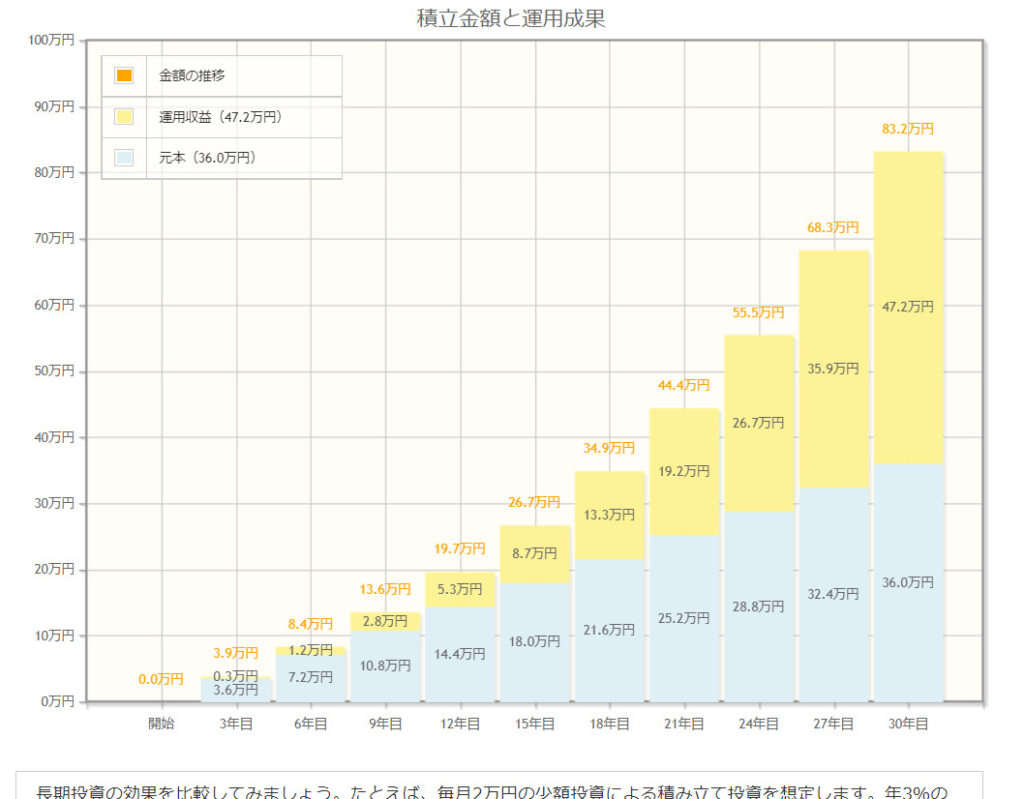

【30年※年利5%】

※転載元:金融庁資産運用シミュレーションページ

元本:約360,000円

総額:832,259円

利益:約472,000円

もちろん、投資額の差はありますが、利益の伸び方から、長期で投資をしたほうがいいのはお分かりになりますよね?

このことから、つみたてnisaは少額からでも早く始めたほうがいいです!

ただし!投資額が少ないと利益も少ないというデメリットもあります。

そのため、はじめの半年~1年ほどは少額投資でも大丈夫ですが、ゆくゆくは投資額を増やした方がいいでしょう。

ちなみに月1万円つみたてた場合と、つみたてnisaの限度額までつみたてた場合のシミュレーション結果が下記です。

【1万円※年利5%】

※転載元:金融庁資産運用シミュレーションページ

元本:約2,400,000円

総額:4,110,337円

利益:約1,710,000円

【3万3,333円※年利5%】

※転載元:金融庁資産運用シミュレーションページ

元本:約8,000,000円

総額:13,700,985円

利益:約5,701,000円

このように、投資額を増やせば増やすほど、利益額は増えます。

もちろん、損失や元本割れのリスクの影響も高くなってしまいますが、基本的に長期で投資をするつみたてnisaでは、損失の可能性は限りなく低いです。

損失の可能性が低い理由はそもそも、つみたてnisaで購入できる投資信託は、金融庁が厳選した優良銘柄のみだからです。

金融庁が進めている銘柄で長期で見れば損失が出ているものは基本的にないので安心ですよね!

以上のことから、損失が起きる可能性は低いでしょう。

繰り返しになりますが、投資額を増やせば利益も増えるので、少額から投資を考えている人はゆくゆく生活を見直して、投資額を増やすといいでしょう!

ちなみに、節約の仕方については、こちらの記事でまとめています!

投資額を増やすことにもつながりますので、良かったらご覧ください!

つみたてnisaをオススメできない人の特徴

ここまでで、つみたてnisaに投資すると、どれだけ資産が増えるのかはイメージできましたよね?

もし、少額からでもできるしつみたてnisaを始めよう!と思っているあなたに、最後の注意点をお伝えしておきます。

それは、【全ての人が、つみたてnisaが向いているわけではない】ということです。

たとえば、下記のような特徴がある人は向いてないと思います。

・短期で利益を出したい人

・生活で手いっぱいの人

・下落にストレスを抱えてしまう人

理由含めて、下記で詳細を解説していきますね!

短期で大きな利益を出したい人

基本的に積立nisaは長期運用するものです。

実際に、筆者の運用実績を見ると、確かに利益を出していますが、金額としてはおこづかい程度です。

事実、大きな利益を出すには20年近い長い投資期間が必要なのは歴史からも証明されています。

もちろん、短期で大きな利益を出す投資手法は存在しますが、損失リスクが大きく存在するので、投資初心者の方はなるべくやめたほうがいいでしょう。

以上の点から、短期で大きな利益を出したい方は積立nisaは向いていません。

生活で手いっぱいの人

今の生活で手いっぱいの方も積立nisaは向いていないでしょう。

なぜなら、投資行為は余剰資金(失ってもいいお金)で行うものだからです。

さらに厳しいことを言うと、デメリットでお伝えした通り少額の投資は利益額が小さくなります。

このため、この先月数百円しか、積立nisaにお金を回せない場合はあまり向いていないでしょう。

ただし、始めのうちは少額から始めるのは全然OKです!

投資額をだんだん増やしていけるのなら今から、積立nisaを始めて良いでしょう。

下落にストレスを抱えてしまう人

一番向いていないのはこの特性の方でしょう。

実は中には、数百円の損失を見るだけで、気持ちが落ち着かず、睡眠不足等に陥る方もいらっしゃいます。

こういった傾向がある人はそもそも投資が向いていないので諦めてください。

もちろん、お金を増やせる良い制度なのですが、大事なのはあなたの心身の健康です。

そのため、マイナス表記を見るのが嫌な人、ストレスになってしまう方は投資はやめたほうがいいでしょう。

この特徴がある方は、投資ではなく、副業などで収入を増やすことも検討してみてはいかかでしょうか?

今の時代、スマホ一台資金0円で始められる副業がたくさんあるので一つの選択肢としてはありでしょう。

つみたてnisaを始めるのにオススメの証券会社

お待たせました!ここでは、オススメの証券会社を紹介していきます!

オススメは安く取引できる証券会社です。

理由はシンプルで、安い分あなたの利益が増えるからになります。

また、証券会社を選ぶポイントをあげると

・手数料が安い

・クレジットカードで積立ができる

・ポイント還元率が良い

・運用方法が豊富

・取り扱い銘柄が豊富

この5つを基準に判断すると良いでしょう。

下記で、オススメの証券会社を紹介させていただきますね!

楽天証券

※転載元:楽天証券公式サイトより

楽天経済圏を活かせる、楽天証券はまだまだお得です。

オススメのポイントは下記になります。

・楽天カードで決済可能(楽天ポイントが貯まる)

※現在は楽天キャッシュでの決済に(還元率0.5%)

・毎月100円から購入可能

・楽天ポイントを利用することで楽天経済圏のポイント還元率がUP

・取り扱い銘柄が170本以上と豊富

・手数料無料

・楽天経済圏でのポイント還元率も上がる

このように、上記で紹介しているオススメポイントを兼ね備えています。

というわけで楽天証券はオススメの証券会社です。

※楽天証券で積立するなら、楽天経済圏を活かすことで更にあなたの生活が楽になります。

こちらの記事で楽天経済圏についてまとめているので良かったらご覧ください!

楽天証券がオススメな理由はこちらの記事でより詳しく解説しているので興味があれば是非!

SBI証券

※転載元:SBI証券公式サイトより

次にオススメは、SBI証券です。

おそらく、現在1番お得と言われている証券会社でしょう。(※2022年9月現在)

下記が、オススメポイントです。

・三井住友カードで決済可能(Vポイントが貯まる)

・毎月100円から購入可能

・取り扱い銘柄が170本以上と豊富

・投資信託の保有残高に応じて毎月ポイントが貯まる

・手数料無料

実は、純粋なポイント還元率はSBI証券×三井住友カードの方が楽天より高いです。(最大還元率1%)

ただし、三井住友カードゴールドで積立nisa以外の支払いを100万円以上しなければならないので、意外と条件は厳しいでしょう。

もし、100万円以上の支払い見込みがあれば、SBI証券を利用すると良いでしょう。

つみたてnisaで購入するといい銘柄は?

次に、積立nisaを始める際に、とりあえず買っておけば大丈夫なオススメの銘柄を紹介します。

次に、積立nisaを始める際に、とりあえず買っておけば大丈夫なオススメの銘柄を紹介します。

オススメはeMAXIS Slim全世界株式です。

理由としては、運用コストが安いからになります。

また、世界の経済成長に合わせて価値が向上するため、利益とリスク対策を同時に取れるからです。

実際私も、eMAXIS Slim全世界株式をメインで購入して、30万円以上の含み益が出ています。

ここでは、eMAXIS Slim全世界株式含め、オススメ銘柄を紹介します。

・eMAXIS Slim 全世界株式

・eMAXIS Slim 米国株式

・eMAXIS Slim 先進国株式

上記3つをそれぞれ、解説していきますね!

eMAXIS Slim 全世界株式

※転載元:eMAXIS Slim公式サイトより

世界の主要な国にまとめて投資できる銘柄です。

オススメポイントは

・運用コストが低いことから、実際の利益が他銘柄に比べ増えやすい

・世界の経済成長に合わせて価値が向上する(平均5%)

になります。

世界の主要な国にまとめて投資できる銘柄なので、利益率も良く、自動的に分散投資ができるのでリスク対策にも最適です。

eMAXIS Slim 米国株式

※転載元:eMAXIS Slim公式サイトより

eMAXIS Slim 全世界株式との違いは、投資先の米国比率が高いことです。

このことから、米国の経済価値が高くなると、投資信託の価値も上がりやすい銘柄です。基本的に、eMAXIS Slim 全世界株式と同じく、

・運用コストが低いことから、実際の利益が他銘柄に比べ増えやすい

・世界の経済成長に合わせて価値が向上する(平均5%)

という、オススメポイントは変わりません。

その中でも、米国の価値に応じて伸び率が多少変わる程度なので、米国に安心感がある方はeMAXIS Slim 米国株式もオススメです。

eMAXIS Slim 先進国株式

※転載元:eMAXIS Slim公式サイトより

上記、二つとの違いは、投資先の先進国比率が高いことになります。

米国株式と仕組みは同じで、対象先が先進国になるだけです。

長期的にみると、伸び率が高そうに見えますが、先は読めないのであまり伸びない可能性もある銘柄になっています。

しかし安心していただきたいのは、

・運用コストが低いことから、実際の利益が他銘柄に比べ増えやすい

・世界の経済成長に合わせて価値が向上する(平均5%)

という、オススメポイントは変わりません。

少しでも伸びを期待したい方にオススメとなっております。

ポイント

お気づきだと思いますが、上記3つの銘柄はそれぞれ投資先の国の割合が違うだけで、中身は同じです。

そのため、上記3つへの投資は分散投資になるので好みで選んで大丈夫です。

傾向としては

・攻めた投資先

eMAXIS Slim 先進国株式

・守りの投資先

eMAXIS Slim 全世界株式

・安定した投資先

eMAXIS Slim 米国株式

という感じでしょう。

まとめ

あなたが将来の資産に少しでも不安があるなら、良かったらつみたてnisaでの資産運用も考えてみてください。

何度もお伝えしていますが、投資期間が長ければ長いほど利益額は増えていくので、早く始めたほうがお得なのは覚えておきましょう!

この機会に投資を始めて、少しでもあなたの資産が増えるといいですね!

良かったら、記事を参考にあなたもつみたてnisaを利用してみてください!

また、このブログでは、つみたてnisaに関しての情報だけでなく、副収入の観点から仮想通貨や投資、資金作りの節約手法についてもまとめています!

少しでも興味がある方は、下記記事もご覧ください!