こんにちは!アロージョです!

今回は、筆者のパートナーの積立nisaの体験談を公開しました!

結論、現時点で30万円以上の利益が出ています。

運用期間は3年ほどです。

記事では、運用実績のほかに、積立nisaの概要からこれから積立nisaを始める方向けの注意点や失敗事例などをまとめているので、ぜひ最後までご覧ください!

目次

【実績公開】3年間の積立nisaの運用実績

早速、実績を画像付きで公開していきますね!

早速、実績を画像付きで公開していきますね!

最初に

・運用方法とスタイル

更に

・2019~20年の実績

・2020~21年の実績

・2021~22年4月の実績

と年度別に分けて解説していきますね!

運用方法 スタイル

運用方法で気になる点は利用証券会社と購入銘柄でしょう。

運用方法で気になる点は利用証券会社と購入銘柄でしょう。

現在は

・証券会社:楽天証券

・購入銘柄:eMAXIS Slim 全世界株式(オール・カントリー)

・運用方法:一投資方法度積立設定をしたら基本的に毎年放置

となっています。

正直な話、購入銘柄は正直毎年変化していました。

銘柄の変化については、毎年なぜ変更したか?を運用実績とともに記載しているので是非ご覧ください!

積立nisa投資初期(19.12~20.04)

証券会社を楽天証券、銘柄は複数を選択、支払い方法をカード払いに設定

2019.12、お試しのため10.000円から積立nisaスタート

感情:まずはお試し感覚で低い金額から!

購入銘柄

| ニッセイ外国株式インデックスファンド | 5.000円 |

| 楽天・全世界株式インデックス・ファンド | 5.000円 |

損益:+343円(+3.43%)

2020.4 毎月の積立額を33.330円に増額

2020.4 毎月の積立額を33.330円に増額

感情:意外と増える!投資は怖くないのでは?調べているうちに知識も付いたので、投資額を増額してみよう

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 5.555円 |

| 楽天・全米株式インデックス・ファンド | 5.555円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 5.555円 |

| eMAXIS Slim 先進国株式インデックス | 5.555円 |

| 楽天・全世界株式インデックス・ファンド | 5.555円 |

| ニッセイ外国株式インデックスファンド | 5.555円 |

損益:-470円(-1.04%) コロナ影響により株価下落

積立nisa投資中期(20.06~21.01)

引き続き証券会社を楽天証券、銘柄は複数を選択、支払い方法をカード払いに設定

2020.6 年間nisa枠MAXまで増額

感情:直ぐに含み益が戻った。投資って面白い!年間40万円の枠をフルで活かそう!

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 8.333円 |

| 楽天・全米株式インデックス・ファンド | 8.333円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 8.333円 |

| eMAXIS Slim 先進国株式インデックス | 8.333円 |

| 楽天・全世界株式インデックス・ファンド | 8.333円 |

| ニッセイ外国株式インデックスファンド | 8.333円 |

損益:+4,500円(+4.09%)

2020.10 中間変化

2020.10 中間変化

購入銘柄

上記同一

損益:+5,625円(+1.81%)

2021.1 新年を迎えnisa枠がリセットされたので、1月からMAXの設定でスタート

感情:今年は1月からフルでnisa枠を使い切ろう!

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 5.555円 |

| 楽天・全米株式インデックス・ファンド | 5.555円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 5.555円 |

| eMAXIS Slim 先進国株式インデックス | 5.555円 |

| 楽天・全世界株式インデックス・ファンド | 5.555円 |

| ニッセイ外国株式インデックスファンド | 5.555円 |

損益:+70,478円(+15.89%)

積立nisa投資後期(21.04~現在)

引き続き証券会社を楽天証券、銘柄は複数を選択、支払い方法をカード払いに設定。後々購入投資信託をシンプルに統一

2021.2 nisa枠以外に、特定口座(※課税対象の通常口座)でも1.7万積立開始

(NISA枠33.333円/月と合わせて、クレカ決済のMAX5万を使い切る)

感情:入金力を上げて利益の出る幅・スピードを上げたい!リスクを考慮して、ゴールドや先端技術企業を組み入れた方が良いかも?

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 5.555円 |

| 楽天・全米株式インデックス・ファンド | 5.555円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 5.555円 |

| eMAXIS Slim 先進国株式インデックス | 5.555円 |

| 楽天・全世界株式インデックス・ファンド | 5.555円 |

| ニッセイ外国株式インデックスファンド | 5.555円 |

| ※楽天・米国高配当株式インデックス・ファンド | 3.250円 |

| ※SMT ゴールドインデックス・オープン(為替ヘッジあり) | 3.250円 |

| ※iFreeNEXT NASDAQ100インデックス | 6.500円 |

損益:+88,493円(+18.56%)

※特定口座分の損失は除く

2021.4 銘柄を変更してnisa1つ・特定口座1つに絞る

2021.4 銘柄を変更してnisa1つ・特定口座1つに絞る

感情:投資先が多くても少なくても、1つ1つの中身は分散されているし1つ絞ってシンプルにしよう。

購入銘柄

| ※楽天・全世界株式インデックス・ファンド | 16.667円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 33.333円 |

損益:+155,947円(+28.70%)

※特定口座分の損失は除く

2021.12 投資開始2年突破

購入銘柄

上記同一

損益:+294,926円(+36.41%)

2022.4 当時の損益

2022.4 当時の損益

感情:コロナ関係なく意外と増えてきている!他の投資も行おうかな?

購入銘柄

上記同一

損益:+328,146(+36.06%)

以上が実績になります。銘柄変更を何度かしていますが、結果的には30万円以上の含み益が出ています。短期の結果になりますが、あなたの参考になれば幸いです。

そもそも積立nisaとは?

あらためまして、、積立nisaについてどんなものか?紹介しておきますね!

十分理解している!というそこのあなたは飛ばしちゃってください笑

積立nisaを正式に伝えると、2018年1月からスタートした積立投資専用の少額投資非課税制度のことを指します。

非課税制度のため、節税を行いながら資産形成ができる制度です。

また、積立nisaで投資できる金融商品は、金融庁による一定の基準をクリアした投資信託・ETF(上場投資信託)です。

このことから、初心者でも安心して投資活動ができる制度と言えます。

更にこちらの6点について

・積立nisaの特徴

・一般nisaとの違い

・iDecoとの違い

・保険との違い

・貯金との違い

・現在開示されている将来的な積立nisaの制度

下記でそれぞれ紹介していきますね!

積立nisaの特徴

最大の特徴は、購入投資信託の売却益が購入から20年間非課税になる点です。

最大の特徴は、購入投資信託の売却益が購入から20年間非課税になる点です。

そして、その枠が1年間を1回として、20回分あります。

ちなみに、年間の投資可能額が40万円です。

このことから、MAXで枠を使い切れば、800万円分の投資に対する売却益が非課税になります。

一般nisaとの違い

nisaと聞くと、一般nisaの存在を思い出す方もいらっしゃると思うので違いを紹介しておきます。

一般nisaとの違いは、全部で4つです。

・非課税期間

積立nisaが20年間に対して、一般nisaは5年間が非課税期間です。

・年間投資金額

一般nisaは年間投資額120万円と範囲が広いです。

・取扱商品

一般nisaは金融庁による一定の基準をクリアをしてない商品も取り扱っています。

・投資方法

積立nisaは定期・継続的な積立のみに対し、一般nisaの投資方法に制限はないです。

違いからもお分かりのとおり、一般nisaはどちらかというと、短期回収でかつ一定以上の投資知識がある方向けの投資活動になります。

また、一般nisaは金融庁による一定の基準クリアをしてない商品が存在しています。

そのため、より投資知識がある方向けの制度でしょう。

以上の点から、初心者の方は積立nisaの方がオススメです。

※ちょっとした豆知識ですが、イギリスに既にあったISA制度の日本版という理由でNISAという名称になってます。

iDecoとの違い

iDecoとの違いは2点になります。

・所得税控除の有無(iDecoあり・積立nisaなし)

・解約、一時的に投資を止められるかどうか(iDecoなし・積立nisaあり)

こちらの2点が違いです。

どちらも一長一短ですが、解約や一時的に投資を止められる点で積立nisaの方が、より初心者向けの制度かと思います。

保険との違い

積立nisaは資産運用の1つなので、財形貯蓄型の保険と比較する人もいるでしょう。

積立nisaは資産運用の1つなので、財形貯蓄型の保険と比較する人もいるでしょう。

結論、違いは金利差です。

・一般的な財形貯蓄:0.1%以下の金利

・積立nisa:3~7%ほどの金利

このように差は一目瞭然です。

仮に、20年間10,000円を毎月それぞれに回した場合

・財形貯蓄型保険:2,424,059円(利益24,000円)

・積立nisa:4,110,337円(利益1,710,000円)

※金利5%※金融庁、資産運用シミュレーターを活用

このように約170万円の差が出ます。とんでもない差ですよね?

ただし、積立nisaの場合、損失の可能性があるのでその点は財形貯蓄の方が優れているでしょう。

しかし、引き出せないデメリットを考えると、まだ貯金の方がマシかと思います。

ちなみに、筆者としては、同じ長期でお金を利用するなら金利の差から、積立nisaを選びます!

貯金との違い

貯金との違いは2つあります。

貯金との違いは2つあります。

・金利

・即引き出せるかどうか?

財形貯蓄型保険と同じく、貯金も利率は低いです。

ちなみに、国内最大金利であるあおぞら銀行であっても、年利0.2%です。

このため、運用した場合の結果は、先ほどの財形貯蓄型保険とほとんど変わらない値動きでしょう。

逆に言えば、財形貯蓄型保険と積立nisaとは違い、貯金は好きな時に引き出すことができます。

※普通預金の場合に限る

そのため、急な出費や有事の際の出費のために貯金はあってもいいでしょう。

実際に筆者は、一定額の貯金(100万or給料3か月分)を達成してから、積立nisaへの満額投資を行っています。

やはり、資産運用という観点から最終的には利率の良い積立nisaを利用するのが良いでしょう。

現在開示されている将来的な積立nisaの制度

※確定事項ではありません。あくまで将来に向けての情報発表段階です。

※確定事項ではありません。あくまで将来に向けての情報発表段階です。

7月に、日本証券業協会が発表した内容ですが、積立nisaの投資枠の拡充を今後予定しているとのことです。

【非課税枠】

現行:年間40万円

将来:年間60万円

【非課税期間】

現行:20年間

将来:無制限

さらに、ジュニアNISAが2023年に廃止されることから、積立nisaを未成年者に開放する予定とのことです。

繰り返しになりますが、確定事項ではありません!

しかし、このような情報発表は積立nisaをこれから始めようと考えている方にはいいニュースですね!

積立nisaのメリット・デメリット

基本的にメリットが多い積立nisaですが、もちろんデメリットも存在します。

基本的にメリットが多い積立nisaですが、もちろんデメリットも存在します。

メリット

・運用益に課税されない

・100円からでも始められる

・売買に関してタイミング判断が不要

・長期運用での投資可能

・クレカ決済で積立金額×1%前後のポイントがもらえる

デメリット

・元本割れの可能性あり

・購入できる投資信託の商品数が少ない

・購入枠限度額が年間40万円

・少額投資だと増えない

・20年過ぎると損失であっても課税される

メリット

・運用益に課税されない

・運用益に課税されない

繰り返しになりますが、積立nisaでは購入した分の利益が20年間非課税になります。

実は、基本的な通常の投資では利益に対して20.345%の税金が発生します。

このことから、通常の投資を同額で比較すると、運用益に課税されない分、手元に残るお金が税金分メリットになります。

例:100万円の利益が出た場合

1000万投資信託を購入し、価値が1100万になった場合

通常投資 :100万円×20.345%(税率)=約80万円の利益

積立nisa :100万円×0%(非課税)=100万円の利益

・100円からでも始められる

証券会社にもよりますが、積立nisaは100円から始められます。

この、100円から始められるのは損失リスクが低いというメリットがあるかと。

もしかしたら、投資という単語から、ある程度の資金が必要と思う方も多いでしょう。

再度お伝えしますが、積立nisaは100円という少額から始められるので、低リスクで投資を経験できるのは大きなメリットでしょう。

・売買に関してタイミング判断が不要

積立nisaは一度積立設定すれば、放置するだけで毎月投資ができます。

理由としては、積立nisaの決まりとして、一括の投資はできないからです。

具体的には毎日〜毎月などあなたに合わせた積立頻度を選べます。

このことからも、決めた頻度で淡々と購入するだけで購入タイミングを判断する必要がなく気軽にできるのはメリットです。

・長期運用での投資可能

前述のとおり、積立nisaで投資できる金融商品は、金融庁による一定の基準をクリアした投資信託・ETF(上場投資信託)です。

特徴として、

| 販売手数料 | 無料 |

| 信託期間(投資信託の運用が行なわれる期間) | 20年以上 |

| 分配金頻度(支払いの頻度) | 毎月ではない |

| コスト(信託報酬) | 低水準 |

という、細かいルールから投資できる先が絞られています。

何度も繰り返しますが、積立nisaは投資期間が20年以上と長期です。

20年間手数料が無料というのは、手数料有りと比較して運用成績に大きな差が出ます。

以上の点からも、積立nisaは低コストで長期投資に最適な形になっているのがメリットになります。

・クレカ決済で積立金額×1%前後のポイントがもらえる

証券会社によりますが、毎回の支払いをクレジットカードで決済できるのはメリットです。

これにより、最初から実質利回りを+1%前後増やせます。

なぜなら、クレジットカードで購入することで、カード会社から購入費分のポイントが付与されるからです。

というわけで、クレカで決済できるのは大きなメリットでしょう。

例:1年間での比較

【口座引き落としで投資信託を購入して1年後】

40万円(投資信託購入額)×5%(平均運用利益率)=42万円

【クレジットカードで投資信託を購入して1年後】

40万円(投資信託購入額)×5%(平均運用利益率)=42万円

40万円(投資信託購入額×1%(カード平均ポイント付与率)=4000ポイント

以上の通り、ポイント付与分実質利回りが+1%になってますよね?

購入しながら、資産を増やすことができるのでクレカ購入は非常にオススメです。

デメリット

・元本割れの可能性あり

・元本割れの可能性あり

購入できる投資信託は、元本が保障されているわけではありません。

あくまで、金融庁により厳選されているというだけです。

なので、可能性として運用中や売却時に元本割れするかもしれません。

しかし、運用期間20年を過去の実績で見ると世界経済は右肩上がりで成長しています。

そのため、ほとんど元本割れはないと思ってもらって大丈夫です。

・購入できる投資信託の商品数が少ない

繰り返しになりますが、積立nisaで購入できる投資信託は金融庁の基準をクリアしたもののみです。

言い換えると、基準が厳しいので購入できる投資信託が少なくなります。

このことから、話題になった銘柄を購入できない可能性もあるでしょう。

しかし、そういった投資信託は短期的に利益があがりやすいです。

もし、どうしても購入したい銘柄があるのであれば、一般nisaや通常の株取引での購入が適切でしょう。

・購入枠限度額が年間40万円

積立nisaは資産が多くある人には不向きになります。

理由は非課税枠は年間40万円しか購入できないからです。

というわけで余剰資金が年間40万円以上ある方は積立nisaで満額投資後、別の投資も行いましょう。

投資知識がない方は一旦、一般nisaで資産を運用するのがオススメです。

積立nisaとは多少の違いはありますが、細かい知識がなくできます。

・少額投資だと増えない

基本的に投資は大きい金額ほど、利益額も大きくなり、少額投資の場合利益は小さくなります。

このため、少額投資では大きな利益は期待できないでしょう。

しかし、同時に投資の期間も利益を増やす大きな要因です。

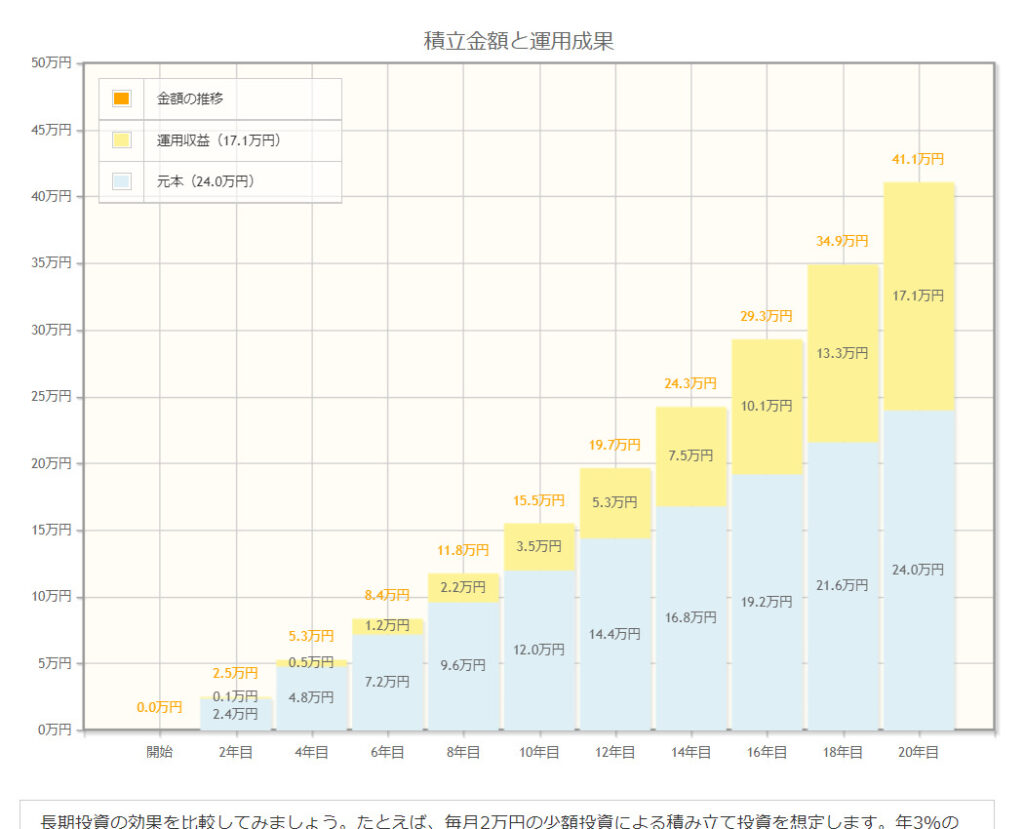

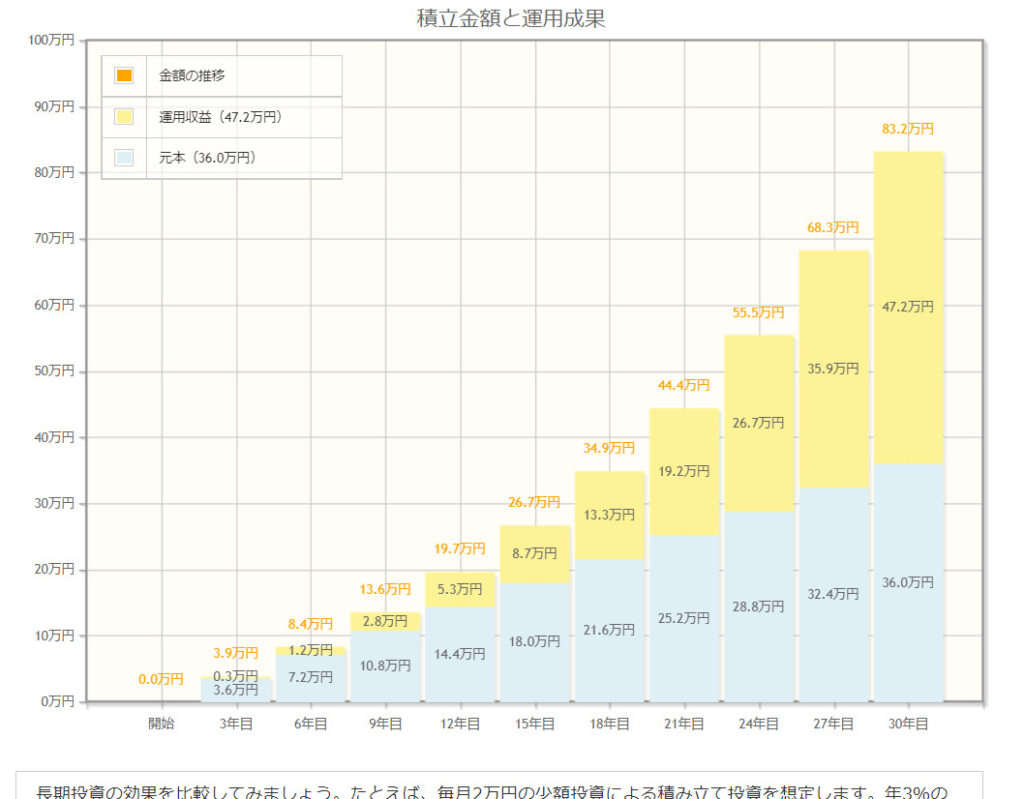

例を出すと仮に、月1,000円を20年間と30年間の投資をしたと比較すると

※金利5%

20年間

※転載元:金融庁資産運用シミュレーションページ

※転載元:金融庁資産運用シミュレーションページ

総額:411,034円

利益:171,000円

30年間

※転載元:金融庁資産運用シミュレーションページ

総額:832,259円

利益:472,000円

利益額の差は2倍以上です。

もちろん、元本の差はありますが、総額の占める利益率の差からも長期で投資を行う方がいいということはお分かりいただけると思います。

もちろん、少額投資でのリターンは少ないですが、少額でも早めに投資を始めたほうがメリットがあるということは理解していただけると。

・20年過ぎると損失があっても課税される。

積立nisaは購入から20年間利益に対して税金が課されないというのが大きなメリットです。

しかし、逆に言えば運用から20年以上たつと課税されます。

このため、見出しのように損失があった場合でも課税が発生するという事象が存在します。

例をあげると

投資額:50万円

運用期間:21年

現在の評価額:40万円

その後、9万円以上の利益が出て、元本ギリギリまで価値が回復した場合であっても、非課税期間を過ぎているので9万円に対して課税が発生します。

この結果、損をして更に課税されるという可能性があるという感じです。

ただし、基本的に長期で運用すれば損失になる可能性は限りなく低いので、可能性があるということだけ頭に入れておいていただければ大丈夫かと思います。

積立nisaが向いていない人

ここまでで、積立nisaで実際どれだけ利益がでて、どんな制度なのか?についてはご理解いただけたと思います。

ここまでで、積立nisaで実際どれだけ利益がでて、どんな制度なのか?についてはご理解いただけたと思います。

もし、あなたが放置でお金が増えるなら積立nisa早速やろう!と思っていたら一旦落ち着きましょう笑

実は、積立nisaが向いていない人がいます。

特に下記の3つのどれかに当てはまる人は1度見つめ直すといいでしょう。

・短期で利益を出したい人

・生活で手いっぱいの人

・下落にストレスを抱えてしまう人

下記でそれぞれ理由を説明していきますね!

短期で大きな利益を出したい人

基本的に積立nisaは長期運用するものです。

基本的に積立nisaは長期運用するものです。

実際に、筆者の運用実績を見ると、確かに利益を出していますが、金額としては1か月の給料よりちょっと多いだけです。

事実、大きな利益を出すには20年近い長い投資期間が必要なのは歴史からも証明されています。

もちろん、短期で大きな利益を出す投資手法は存在しますが、損失リスクが大きく存在するので、投資初心者の方はなるべくやめたほうがいいでしょう。

以上の点から、短期で大きな利益を出したい方は積立nisaは向いていません。

生活で手いっぱいの人

今の生活で手いっぱいの方も積立nisaは向いていないでしょう。

今の生活で手いっぱいの方も積立nisaは向いていないでしょう。

なぜなら、投資行為は余剰資金(失ってもいいお金)で行うものだからです。

さらに厳しいことを言うと、デメリットでお伝えした通り少額の投資は利益額が小さくなります。

このため、この先月数百円しか、積立nisaにお金を回せない場合はあまり向いていないでしょう。

ただし、始めのうちは少額から始めるのは全然OKです!

投資額をだんだん増やしていけるのなら今から、積立nisaを始めて良いでしょう。

生活費を少しでも節約したいけど手法がわからない方は、こちらの記事で初歩的な手法からまとめているので、是非ご覧ください!

相場の下落にストレスを抱えてしまう人

1番向いていないのはこの特性の方でしょう。

1番向いていないのはこの特性の方でしょう。

実は中には、数百円の損失を見るだけで、気持ちが落ち着かず、睡眠不足等に陥る方もいらっしゃいます。

こういった傾向がある人はそもそも投資が向いていないので諦めてください。

もちろん、お金を増やせる良い制度なのですが、大事なのはあなたの心身の健康です。

そのため、マイナス表記を見るのが嫌な人、ストレスになってしまう方は投資はやめたほうがいいでしょう。

この特徴がある方は、投資ではなく、副業などで収入を増やすことも検討してみてはいかかでしょうか?

今の時代、スマホ1台資金0円で始められる副業がたくさんあるので、1つの選択肢としてはありでしょう。

積立nisaの失敗事例

積立nisaを始める前に、失敗事例があることも紹介していきます。

主な失敗事例はこちらの4つです。

・多数の銘柄に手を出してしまった

・生活が苦しくなるほど積立をしてしまった

・価格変動に耐えられず売却してしまった

・投資額の増額忘れ

下記でそれぞれ解説していきますね!

多数の銘柄に手を出してしまった

この失敗事例の理由は1つで

この失敗事例の理由は1つで

・信託報酬が複数発生してしまう

からになります。

信託報酬は、投資銘柄の管理・運用を代理してくれるファンドマネジャーに支払う報酬のことです。

ただし、投資の基本は分散投資なので、ある程度複数の銘柄に投資するのは良いことでしょう。

しかし、信託報酬なども含めて、分散投資のデメリットも考量したうえで運用することが重要です。

生活が苦しくなるほど積立をしてしまった

繰り返しになりますが、投資に回すべきお金は余剰資金です。

繰り返しになりますが、投資に回すべきお金は余剰資金です。

そのため、無理のない範囲で投資額を定めましょう。

デメリットは

・途中で金額変更をする手間

・精神的な負荷

などがあげられるでしょう。

もちろん、投資額が大きいに越したことはありませんが、長期で積み立てるだけで効果は発揮できるので、あくまであなたの生活では必要ない余剰資金で投資をしましょう。

価格変動に耐えられず売却してしまった

1番多い失敗事例です。

1番多い失敗事例です。

端的に言うと、損失に耐えられず売却してしまったという事例になります。

もちろん、元本保証がされていない制度なので損失を小さくしたくなる気持ちは分かります。

しかし、再三お伝えしている通り、積立nisaは長期で運用する制度です!

そして、長期で運用することで損失リスクを低減できるというメリットがあります。

このことから、小さな値動きには動じず、5年~10年先を見越してぐっとこらえてください。

もし、気持ちが折れそうなら、損失が出たときに金融庁のシミュレーターなどで、未来の想定額を思い出してみるといいでしょう!

投資額の増額忘れ

積立nisaは年間40万円の非課税を使い切るのが1番のオススメです。

積立nisaは年間40万円の非課税を使い切るのが1番のオススメです。

しかし、12か月で割ると、1か月あたり3万3,333円と割り切れません。

このため、多くの方が、1か月3万3,000円で積立設定し、残りの4,000円は増額設定をして、年間40万円にピッタリ合わせています。

この、増額設定を忘れてしまうと、単純に損です。

ちなみに、積立nisaを年の途中から始めた場合であっても、年間の非課税枠は40万円と変わりません。

その場合であっても、この増額設定をおこなえば、満額投資ができます。

資金に余力がある方は、年間非課税枠の40万円まで投資をしたほうがいいので、必ずこの増額設定を忘れないようにしましょう!

積立nisaを成功させるコツ

前の2つの章で、積立nisaで失敗してしまう人・手法を紹介しました。

前の2つの章で、積立nisaで失敗してしまう人・手法を紹介しました。

え?結局積立nisaって危ないの?と不安をもってしまったそこのあなた。

安心してください!

次の3つを守れば積立nisaは比較的安定して稼げます!

・長期で資産運用を行う

・余剰資金を積立に回す

・低コストの銘柄を選ぶこと

下記でそれぞれ解説していきますね!

長期で資産運用を行う

何度も繰り返していますが、積立nisaを利用する際は長期で運用することを想定して投資を行いましょう。

何度も繰り返していますが、積立nisaを利用する際は長期で運用することを想定して投資を行いましょう。

期間としては20年間をはじめの目安にすると良いです。

理由は2つ

・投資期間的に損失の可能性が低くなる

・制度のメリットである非課税期間を最大限活かせる

こちらの2つが理由になります。

リスクを下げて、メリットが増えるので相乗効果があり非常にオススメです!

このことから、積立nisaを利用する際は20年間以上の長期で運用しましょう!

余剰資金を積立に回す

再三お伝えしてますが、投資は余剰資金で行うものになります。

再三お伝えしてますが、投資は余剰資金で行うものになります。

※余剰資金=最悪失ってもいいお金

なぜなら、元本割れ含め、損失の可能性があるからです。

あなたも想像してみてください。

1:毎月の生活費、貯金を引いて余った使い道のないお金

2:食べたいもの、買いたいものを我慢して作ったお金

こちらの2つのお金で投資をして、仮に損失が出ていたら、どちらの方がショックが大きいですか?

おそらく、皆さん2の

食べたいもの、買いたいものを我慢して作ったお金

でしょう。

大切なのは、仮に損失した時、心にダメージがないように投資をすることです。

以上の点から、積立nisaでも余剰資金を利用しましょう!

低コストの銘柄を選ぶこと

結論、信託報酬が安価なものを選びましょう。

結論、信託報酬が安価なものを選びましょう。

改めて、信託報酬を順を追って説明すると、そもそも積立nisaで投資ができる商品は、投資信託と呼ばれるものが非常に多いです。

この投資信託には、信託報酬という、投資運用、管理を任せているファンドマネジャーに収める費用が発生します。

しつこいようですが、積立nisaは長期で運用するものなので、この信託報酬に関しても長期で発生してきます。

したがって、あなたの手元により多くのお金を残すためには、信託報酬も安価な銘柄を選ぶ必要があるでしょう。

あなたはどれだけ稼げるか?シミュレーション方法

※転載元:金融庁資産運用シミュレーション

※転載元:金融庁資産運用シミュレーション

せっかくなので、あなたがこれから積立nisaを利用して投資を行った場合、何年でいくらになるか?

見てみましょう!

方法は2つあり、非常に簡単です!

実は、

・金融庁

・auカブコム証券

こちらの2つのサイトで

・毎月の積立額

・想定金利

・想定運用期間

この3つを入力するだけで、総額いくらになるか?利益はいくらになるか?を簡単に算出できます。

下記でそれぞれ例を交えて、サイトを紹介しますね!

金融庁

※転載元:金融庁資産運用シミュレーション

画像のとおり、

・毎月の積立金額

・想定利回り(年率)

・積立期間

を入力するだけで簡単にシミュレーションができます。

ここまでの記事を参考に、あなたの毎月の余剰資金と20年以上の想定運用期間を入れるのが良いでしょう。

年率に関しては3%~7%位で計算するのが、過去の実績からオススメでです。

auカブコム証券

金融庁のシミュレーションサイトと比較すると、自由度は低いです。

積立額は

・5,000円、10,000円、20,000円、30,000円

の4つからの選択式で積立期間も

・5年、10年、20年

の3択です。また、利回りに関しても、

・3%、5%、7%

を選択する形になっています。

正直に伝えると、金融庁のシミュレーションサイトの方が利用しやすいです。

ただし、もしあなたがauユーザーでかつ、これからauカブコム証券での積立nisa口座を開設しようと考えているのであれば、利用してもいいでしょう。

証券会社・銘柄の選び方

ここでは、自分で投資先を考えたい方向けに、証券会社と銘柄を選ぶ際の目安になる基準を紹介いたします。

ここでは、自分で投資先を考えたい方向けに、証券会社と銘柄を選ぶ際の目安になる基準を紹介いたします。

・【証券会社選び】手数料

・【証券会社選び】獲得ポイント

・【銘柄選び】運用実績

・【銘柄選び】自分のリスク許容度

こちらの4つの観点から、結論までを下記で紹介していきますね!

【証券会社選び】手数料

1つは株式売買の手数料を選定基準にすると良いでしょう。

1つは株式売買の手数料を選定基準にすると良いでしょう。

理由はシンプルで売却益が減らないようにするためです。

具体的には、手数料無料の証券会社を選ぶのがオススメです。

単純ですが、売却益を減らさないために、手数料を判断基準にすると良いでしょう。

【証券会社選び】獲得ポイント

あくまで、クレジットカードで支払いした際に判断すべきことですが、獲得できるポイントの種類も大事な判断項目だと思います。

あくまで、クレジットカードで支払いした際に判断すべきことですが、獲得できるポイントの種類も大事な判断項目だと思います。

なぜなら、ポイントは使えて初めてお得になるからです。

そもそも、使えないポイントをどれだけ貯めても無駄ですよね?

大切なのは、使いやすいポイントをもらえる証券会社を選択することでしょう。

※例:楽天証券=楽天ポイント、SBI証券=Vポイント

各リンクでポイントの使い方を紹介しているので良かったらご覧ください。

【銘柄選び】運用実績

銘柄を選ぶ際は運用実績(含み益)で判断すると良いと思います。

銘柄を選ぶ際は運用実績(含み益)で判断すると良いと思います。

理由としては実際にどれほどの利益が出るかイメージがつかめるからです。

ただし、3年以内の短期実績が目安になってしまうので実際の投資期間である20年間では利益率が変わってしまうことは理解しておいてください。

というわけで、あなたの利益をイメージしやすい、運用実績を基に銘柄を選ぶのも良いと思います。

【銘柄選び】自分のリスク許容度

自分のリスク許容度を基準にするのもよいと思います。

自分のリスク許容度を基準にするのもよいと思います。

なぜなら、投資活動は利益を予測する行為になるので、あなたの考え方によって購入銘柄を購入するのは自然なことだからです。

下記で、一般的な思考傾向に合わせて、銘柄のオススメ傾向を紹介いたします。

※但し、未来予測の話になりますので絶対ではありません。

あくまで当ブログは「eMAXIS Slim 全世界株式(オール・カントリー)」をオススメしております。

・積極的に運用したい方向け

年代的には20代向けの銘柄選びです。

銘柄内の株式割合が高い銘柄を選ぶと良いと思います。

目安としては70%ほどが株式のものだと良いでしょう。

注意点として、株式は債権や金などに比べ価格変動が大きいので、投資期間を長期で設けられる方にオススメしています。

・リスクを抑えて運用したい方向け

年代的な目安としては30代くらいの方にオススメの銘柄選びです。

銘柄内の株式の割合が少ないものを選ぶと良いでしょう。

目安としては、株式割合が50%ほどの銘柄にすると良いと思います。

・安定重視で運用したい方向け

年代的には40代の方向けです。

株式の割合が50%の銘柄を購入と同時に債権の割合が高いものを選択すると良いとされています。

積立nisaの投資は長期で行うもの

口を酸っぱくしてお伝えしていますが、積立nisaへの投資は長期で行いましょう。

積立nisaの失敗事例や、向いていない人の特徴からお分かりのとおり、積立nisaで損をしてしまう人の特徴は

・短期的な利益を求めた人

・自己資金に余裕がない状態で始めた人

この2つの考え方の人がほとんどです。

実際に、ネット上で積立nisaを否定している人の多くは、上記の特徴の方が積立nisaで失敗したからです。

そのため、この特徴の逆を行く

・無理のない範囲で長期運用

という、資産を育てる観点で取り組むのがオススメなので、しっかりと理解したうえで、積立nisaを利用しましょう!

まとめ

いかがでしたか?

積立nisaの運用実績から、失敗する特徴・成功させるコツまでを解説していきました。

あなたが、これから積立nisaでの投資を考えていたら、是非記事を参考に、無理のない範囲で長期運用する予定で始めてみてください!

最後におさらいをしておきましょう!

①【実績公開】3年間の積立nisaの運用実績

3年程で含み益が30万円以上

②そもそも積立nisaとは?

2018年1月からスタートした積立投資専用の少額投資非課税制度

購入投資信託の売却益が購入から20年間非課税になる

iDecoと違い、住民税控除はない

③積立nisaのメリット、デメリット

【メリット】

・運用益に課税されない

・100円からでも始められる

・売買に関してタイミング判断が不要

・長期運用での投資可能

・クレカ決済で積立金額×1%前後のポイントがもらえる

【デメリット】

・元本割れの可能性あり

・購入できる投資信託の商品数が少ない

・購入枠限度額が年間40万円

・少額投資だと増えない

・20年過ぎると損失であっても課税される。

④積立nisaが向いてない人

・短期で利益を出したい人

・生活で手いっぱいの人

・下落にストレスを抱えてしまう人

⑤積立nisaの失敗事例

・多数の銘柄に手を出してしまった

・生活が苦しくなるほど積立をしてしまった

・価格変動に耐えられず売却してしまった

・投資額の増額忘れ

⑥積立nisaを成功させるコツ

・長期で資産運用を行う

・余剰資金を積立に回す

・低コストの銘柄を選ぶこと

⑦積立nisaのシミュレーション方法

・金融庁

・auカブコム証券

のサイトで

・毎月の積立額

・想定金利

・想定運用期間

を入力するだけ

⑧証券会社.銘柄の選び方

・【証券会社選び】手数料

・【証券会社選び】獲得ポイント

・【銘柄選び】運用実績

・【銘柄選び】自分のリスク許容度

以上になります。

何度も何度もお伝えしていますが、大事なことなので最後にもう1一度

積立nisaは余剰資金で投資をし、長期で運用すると効果を発揮する制度です。

これから、積立nisaを利用しようと思っている人は是非、これを忘れずに始めてください!

また、この積立nisaに関しての情報だけでなく、副収入の観点から仮想通貨やポイ活についてもまとめています!

少しでも興味がある方は、下記記事もご覧ください!