こんにちは!アロージョです!

今回は、積立nisaで保有している銘柄を売却した場合のデメリットについてまとめました。

記事をご覧のあなたは

・突発的な出費や、収入の変更で積立nisaで投資しているお金が負担になっている

・売却しないと必要資金が間に合わない

・買っている銘柄を変更したい

こんな状態でしょうか?

この場合、積立nisaを一時的に止めることや、物の売却やポイ活などでしのぐといいと思います。

なぜなら、投資は元手が多いほど利益が増えやすく、投資期間が長いほど利益が増えやすいからです。

しかし、それでも売却しないと間に合わない人もいるでしょう。

記事では、積立nisaで投資した銘柄を売却した場合のデメリットから対策までを紹介しています。

15分ほどで読めるので是非最後までご覧ください!

目次

積立nisaで投資した銘柄を短期間で売却した場合に起きるデメリット3選

売却した場合のデメリットはこちらの3つが主です。

売却した場合のデメリットはこちらの3つが主です。

もし、銘柄を変更するために売却する場合はこちらの見出しへどうぞ!

・非課税枠の消失

・得られる利益が減る可能性がある

・損失が出る可能性が長期より発生しやすい

下記でそれぞれ紹介していきますね!

非課税枠の消失

積立nisaの最大のメリットは利益が出た場合、購入した年から20年間利益に課税されないことです。

この制度の恩恵を受けられないのはデメリットでしょう。

ちなみに、基本的に積立nisaで投資できる銘柄は長期間に大きな利益が出るものが選ばれています。

そのため、短期で売却してしまい、得られるはずのメリットを受け取れないのは痛手かと思います。

これは、制度の仕様上仕方ないことです。

もし、非課税枠の消失が気になってしまうなら、売却以外に資金を作る手段をとった方がいいでしょう。

参考までに、資金を作る手段は次の見出しで紹介しています。

※文字をクリックすれば飛べるので、気になる方は先にご覧ください!

得られる利益が減る可能性がある

繰り返しになりますが、積立nisaで投資できる銘柄は長期間に大きな利益が出るものが選ばれています。

要は、読んで字のごとく、非課税期間終了近くの20年前後まで売らないほうがいいということです。

もちろん、投資なので本当に利益が増えるかは分かりませんが、増える可能性が高いというのは過去の実績から想定できます。

この利益を得られるチャンスを逃してしまうのは短期売却でのデメリットでしょう。

損失が出る可能性が長期より発生しやすい

理由としてはしつこいですが、積立nisaでの投資は長期で利益が出るように設計されているからです。

もちろん、短期的にも利益が出ている方もいるでしょう。

特に、コロナショック時(2020年)に積立nisaを始めた方は一時的に利益が出ている方もいると思います。

大切なのは、短期投資で売却する際に損失が出る可能性が長期より高いということを理解しておくことです。

それでも、売却しないと資金が厳しい人はしかたないですが売却=利益が少なくなるというデメリットを抱えるということは覚えておいてください。

逆に売却した場合のメリット

売却にデメリットはありますが、もちろんメリットもあります!

売却にデメリットはありますが、もちろんメリットもあります!

バランスを見てあなたが納得するよう形を選んだいただけると良いかと!

主なメリットは3つです。

・利益を確定させられる

・損失金額を少なくできる

・自己資金に余裕が出る

こちらも下記でそれぞれ解説していきますね!

利益を確定させられる

1つ目は利益を確定させられる点です。

なぜなら、売却しているから笑

もちろん、先ほど紹介している通り、保有しておけば更に大きな利益を獲得できる可能性が高いのは事実です。

しかし、非課税期間が終わる年に世界的に大恐慌があり株価が暴落する可能性もありますよね?

その場合、もしかしたら今売るより損している可能性があるかもしれません。

あくまで、全て、可能性の話です。

ただ実際に投資利益を確定させられるのは、運用による価格変動リスクをなくすことができます。

この点は、短期売却メリットでしょう。

※損失であっても投資結果が確定できているのがメリットということです。

損失金額を少なくできる

先ほどの話と似通ってきますが、損失額を小さくできる可能性があります。

理由は先ほど同様、売却して現金になっているから。

具体的な考えは損失が出始めたので、早めに売却し、更に損をしないように利益を確定させるという感じでしょう。

※俗に言う損切とはこのことです。

あくまで可能性の話ですが、未来の株価を正確に予測はできないので損しないための選択肢としては良いと思います。

気持ち的には。投資している銘柄の価格変動のリスクに耐えられなくなったら、この選択もありでしょう。

※そもそもこのタイプの人は投資に向いてないです。早めに撤退した方が良いかと。

自己資金に余裕が出る

あなたが求めていることかもしれませんが、投資していたお金が現金になるので資金に余裕がでるでしょう。

しかし、考えてほしいのは投資は働かないでお金を稼いでくれる手段の1つという点です。

目先の利益より継続的な収入の方が将来のあなたを楽にしてくれるでしょう。

もちろん、今の生活がきついかもしれませんが、人は意外と無駄な出費をしています。

また、短期的なお金はいくらでも稼ぐ手段があります。

下記の記事で節約方法と短期収入に効果的な方法をまとめているので、良かったらご覧ください。

積立nisaで投資した銘柄を売却しない場合の対策

ここから先は、積立nisaについて売却すると決めた人には合わない内容なのでご覧いただくなくてて大丈夫です。

ここから先は、積立nisaについて売却すると決めた人には合わない内容なのでご覧いただくなくてて大丈夫です。

もし、あなたが少し悩まれているなら、売却をしない場合の対策をまとめているので良かったらご覧ください。

主な対策と懸念されることを合わせると3つの項目があります。

・積立nisaの停止

・短期的に稼ぐ

・短期的に稼ぐ場合にやってはいけないこと

下記で深堀していきますね!

積立nisaの停止

1つ目は積立nisaの投資を止めてしまいましょう!

もう止めている人は次へどうぞ笑

知らない人がいるかもしれないのでお伝えしておくと、

1度設定した積立設定は変更ができます。

・停止すること

・積立金額を変えること

どちらも可能です。

もし、資金がなくて困っているのであれば1度出ているお金を止めてみるのも1つの手段かと思います。

積立設定をいじれば簡単に変えられるので是非検討してみてください!

※こちらの見出しで楽天証券での変更方法を画像付きで載せています!

短期的に稼ぐ

出費の見直しもしたけどお金が足りないという人。

もう四の五の言わずに稼ぎましょう。

手段はこちらの4つが手っ取り早いと思います。

・少し時間がある方はポイ活

・短期アルバイト

・メルカリなどで転売や私物の売却

・ココナラ、ランサーズなどで得意なことで稼ぐ

上記をまずやってみて一時的に資金を貯めるといいでしょう。

なぜこんな大変そうなことを勧めるかというと、それだけ長期で投資することで利益が増える可能性が高いからです。

ちなみに、投資期間による利益の変化はこちらの記事のデメリットでまとめているので、参考までにご覧いただけると幸いです。

短期的に稼ぐ場合にやってはいけないこと

稼げと言いつつやってはいけない手法があります。

それが、個人でやる副業とギャンブル&短期投資です。

理由は2つ

・副業

①利益が出るまで時間がかかる

②利益が出るか不透明

と、積立nisaの特性と似ているからです。

・ギャンブル&短期投資

①利益が出るとは限らない

②損失がでた場合、更に資金が必要になる

短期的にお金が欲しい場合にやってはいけないことを紹介しておくと

・ブログ

・Youtube

・SNSアフィリエイト

・ギャンブル

・FX投資

・仮想通貨投資

などには特に手を付けないほうがいいでしょう。

下3つの投資系は大きな損失の可能性もあるので、特に手を出さないほうがいいと思います。

積立nisaの途中で銘柄や金融機関を変更したい場合の対処法

ここまでは、短期的な資金のために売却したい方向けの内容でした。

ここまでは、短期的な資金のために売却したい方向けの内容でした。

もし、あなたが積立nisaの銘柄を変更するために売却を検討しているなら、ここからご覧いただけると良いでしょう。

結論、売却は行わないで投資先を変えるだけにしたほうがいいと思います。

理由は2つ

・長期で保有していた方が利益が増える可能性が高い

・非課税枠が消失してしまう

この2つから、あなたの利益をなるべく増やすためにも、今この時点で売却するのはもったいないと思います。

そのため、売却せずに新しい銘柄に投資する手法を下記で紹介していきますね!

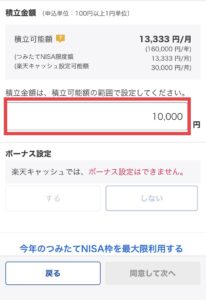

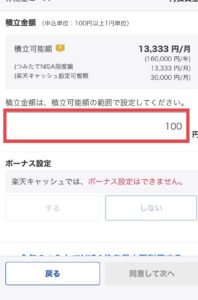

積立金額を変えたい場合

ご存じの通り、積立nisaは始めに積立金額を設定することで、毎月自動で積立されます。

この金額は途中で変更が可能です。

極端な話、3万3,333円→100円にすることもできます。

例:楽天証券での変更方法

①変更したい銘柄をクリックし変更を選択

②積立金額を変更

③目論見書を確認し、次の画面で暗証番号を入力

投資金額に無理が出てきた場合、こんな感じで変更できるので是非ご活用ください!

デメリットを強いてあげると、非課税枠をMAXで使えなくなる可能性があることでしょう。

しかし、あなたの生活の方が優先度は高いので気にしなくて大丈夫です。笑

投資と生活のバランスをとるには積立金額の変更が1番オススメだと思います!

積立銘柄を変えたい場合

銘柄を変えるのには2つ手法があります。

①既に積み立てている銘柄を保有したまま新しい銘柄に変更する

②既に保有している銘柄を売却して別の銘柄に積み立てる(スイッチング)

オススメは①です。

繰り返しになりますが、②の方法の場合

・長期で保有していた方が利益が増える可能性が高い

・非課税枠が消失してしまう

というデメリットが発生します。

しかし、①にはデメリットがありません。

このことから、似たような手法ならわざわざ売却する必要はないでしょう。

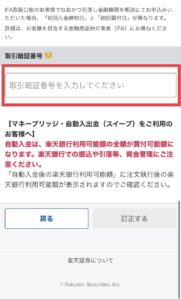

ちなみに①の方法は、既存の積立設定の新規購入を停止して新しい銘柄の積立設定をすればOKです。

※楽天での例 新規購入停止方法

①変更したい銘柄をクリックし解除を選択

②暗証番号を入力

証券会社(積立口座・金融機関)を変えたい場合

手数料の安さや、投資したい銘柄・獲得できるポイントなどで証券会社を変えたい場合はありますよね笑

正直に伝えるとまあまあな手間です。笑

なのであまりオススメはできません。

一応手順を伝えておきますね!

まず、注意点が2つあります。

①今年1度でも積立nisaで購入をしている場合、その年は証券会社の変更ができない。

②他の金融機関で購入した銘柄は、他の金融機関nisa口座へ移動することはできない。

以上の注意点を基に手順を簡単に説明しますが、改めて、手間が多いのでオススメしてないです。

※もし、やるなら年末です!年末でかつ積立額が小さい・期間が短い方は変更を視野に入れてもいいかもしれません!

そして、この時点で新しい証券口座をお持ちでない方は、まず新しい証券口座を開設してください。

手順は上記の通りです。実際に口座を変更する手順は

①現在積立nisaで利用している金融機関から書類を取得

勘定廃止通知書or非課税口座廃止通知書

②新しい証券口座にnisa口座申込書を請求

③②で受け取った書類を記入し、①で取得した書類を同封し返送

④完了

ポイントは、勘定廃止通知書or非課税口座廃止通知書という書類が必要なことです。

積立nisa枠を変更する際は、新しい証券口座への申請と同時に現在積立nisa利用中の金融機関に書類申請を行いましょう。

実際問題いつ売却するのが良いのか?

しつこいですが、積立nisaは長期投資です。

しつこいですが、積立nisaは長期投資です。

そこで質問ですが、あなたはそもそもいつまで積み立てて、いつ売却する予定でしたか?

筆者としては、この3つで想定するのが良いと思います。

・非課税枠終了後も継続

・非課税枠終了直前

・目標金額を達成したタイミング

下記でそれぞれ解説していきますね!

非課税枠終了後も継続(30年前後まで)

このケースは将来的に資金に余裕がある場合に検討しています。

理由としては、投資から期間が延びるほど複利の力で利益が増える予定だからです。

また、20代であれば年齢的にも急激なお金が必要な時期ではないと思います。

※はじめの非課税枠終了は40代。もちろん個人差はある

この場合、注意点は利益に課税される金額をしっかりと計算しておくことが重要になります。

もし、資金に余裕があれば非課税期間終了後も運用を継続する形でも良いと思いますよ!

非課税枠終了直前

想定されている方が多いのはこのタイミングではないでしょうか?

積立nisaの最大のメリットが非課税枠なのでそれを活かさない手はないでしょう。

ただし、先ほどさらっと紹介していますが、投資期間が伸びるほど利益も増える傾向が高いです。

このため、税金がかかっても税金なしより手元に多くお金が残る可能性があることは頭に入れておきましょう。

そして、非課税期間終了年に株価が暴落する恐れもあるので、投資から20年後に必ず売ると決め切らないほうが良いとは思います。

目標金額を達成したタイミング

こちらの売却タイミングを選ぶ方も多いでしょうね。

投資として正しいのはこの選択肢でしょう。

理由としては、利益を確定させることが投資において重要だからです。

逆に今までのように期間で設定してしまうとどうしても、運要素によって予定通り売却できない可能性もあると思います。

このことから、目標金額を定めて、達成したタイミングで売却するのはオススメです。

目標を定めたい場合、金融庁が展開しているシミュレーションページを活用すると参考にしやすいですよ!

※転載元:金融庁資産運用シミュレーションページ

そもそも、積立nisaが向いていない人は?

実は、積立nisaには向いている人、向いていない人がいます。

実は、積立nisaには向いている人、向いていない人がいます。

ここでは、向いていない人の特徴を紹介していきますね!

主な特徴は3つです。

・余剰資金がない人

・短期で利益を得たい人

・含み損失を我慢できない人

下記でそれぞれ深堀していきます。

余剰資金がない人

基本的に投資は余剰資金で行うものです。

※余剰資金=最悪失ってもいいお金

そもそも、投資で100%儲けられる保証はどこにもないです。

なぜなら、未来は誰にも予測することはできないから。

借金してギャンブルして更に借金増えてしまうのがいい例ですよね。

このため、投資は余剰資金で行いましょう。

※もちろん、少額月100円からでも初めていいと思いますよ!あなたの中で余剰資金となっていればそれでOKです。

短期で利益を得たい人

何度も繰り返してお伝えしていますが、基本的に積立nisaは長期運用するものです。

実際に、3年近く運用した実績を見ると、確かに利益を出していますが、金額としては1か月の給料よりちょっと多いだけです。

事実、大きな利益を出すには20年近い長い投資期間が必要なのは歴史からも証明されています。

もちろん、短期で大きな利益を出す投資手法は存在しますが、損失リスクが大きく存在するので、投資初心者の方はなるべくやめたほうがいいでしょう。

以上の点から、短期で大きな利益を出したい方は積立nisaは向いていません。

含み損失を我慢できない人

1番向いていないのはこの特性の方でしょう。

実は中には、数百円の損失を見るだけで、気持ちが落ち着かず、睡眠不足等に陥る方もいらっしゃいます。

こういった傾向がある人はそもそも投資が向いていないので諦めてください。

もちろん、お金を増やせる良い制度なのですが、大事なのはあなたの心身の健康です。

そのため、マイナス表記を見るのが嫌な人、ストレスになってしまう方は投資はやめたほうがいいでしょう。

この特徴がある方は、投資ではなく、副業などで収入を増やすことも検討してみてはいかかでしょうか?

今の時代、スマホ1台資金0円で始められる副業がたくさんあるので、1つの選択肢としてはありでしょう。

その他の投資を併用した方がいい理由

ここでは投資資金に更に余力がある人向けへのオススメです。

ここでは投資資金に更に余力がある人向けへのオススメです。

ベタな投資先はこちらの3つかと思います。

・株式投資

・仮想通貨

・金

実際には選択肢はさらに多くありますが(社債・債権・FX投資)

多すぎても混乱すると思うので絞りました。

下記でそれぞれ紹介しますね!

株式投資

要は個別企業や複合株式への投資のことです。

今までは、100万円ほどの一時資金が必要でしたが最近では少額で購入できます。

株式投資の成功例を出すと、

有名企業のAmazonの株価は20年間で230倍になっています。夢がありますね!

ちなみに積立nisaとの違いは利益以外に配当などの報酬があることです。

そして、企業の成長をダイレクトに利益にできるので伸びる企業を当てればその分だけ得できます。

また、配当などの報酬の株主優待などで日々の生活に活用できる物を配布してくれる企業もあるので、利益を出せる企業に投資ができるとメリットは多いでしょう。

仮想通貨

あくまで筆者の独断と偏見ですが、投資先として仮想通貨も良いと思います。

理由としては、価値が大きく向上するとされているからです。

実際に、仮想通貨の中でもBTC(ビットコイン)は誕生から今までで、約240倍の価値になっています。

更に、数年後には1BTC=1億円になると、オランダの有名な投資家が発表していました。

このことから、仮想通貨への投資は将来的に大きな利益が期待できるかもしれません。

もし、あなたが仮想通貨に興味が出た場合、こちらの記事で筆者の運用実績をまとめているので良かったら是非!

金

投資先として金を活用するのも良いでしょう。

なぜなら、金の価値は世界共通だからです。

このため、株式と比較して売却時に買い手が見つかりやすいという特徴があります。

逆に、株式投資のように配当や利子などの毎年の還元はありません。

更に、盗難リスクなども抱えることになるでしょう。

しかし、投資は基本的に分散的に行うべきです。

このことから、投資先として売却しやすく、国に縛らない価値を持つ金を投資先として選ぶのは良いと思います!

まとめ

いかがでしたか?

繰り返しになりますが、積立nisaの銘柄は基本売却せず長期間保有した方がいいと思います。

理由をまとめると、売却した際のデメリットがメリットを上回るケースが少ないので。

なるべく、売却しない選択肢を選ぶと、未来のあなたの利益も増えると思いますよ!

※もちろん、自己判断で売却はOKです。記事は筆者の意見なので

最後に全体的におさらいをしておきましょう!

①積立nisaで投資した銘柄を短期間で売却した場合に起きるデメリット3選

・非課税枠の消失

・得られる利益が減る可能性がある

・損失が出る可能性が長期より発生しやすい

②逆に売却した場合のメリット

・利益を確定させられる

・損失金額を少なくできる

・自己資金に余裕が出る

③積立nisaで投資した銘柄を売却しない場合の対策

・積立nisaの停止

・短期的に稼ぐ

・短期的に稼ぐ場合にやってはいけないこと

④積立nisaを途中で銘柄や金融機関を変更したい場合の対処法

・積立金額を変えたい場合

毎月変更可能

・積立銘柄を変えたい場合

既存銘柄を停止。新規銘柄を積立がオススメ

・証券会社(積立口座・金融機関)を変えたい場合

手間が多いので正直オススメできない

やるなら、年末でかつ投資額が低いor投資期間が短い場合はOK

⑤実際問題いつ売却するのが良いのか?

・非課税枠終了後も継続

・非課税枠終了直前

・目標金額を達成したタイミング

⑥そもそも、積立nisaが向いていない人は?

・余剰資金がない人

・短期で利益を得たい人

・含み損失を我慢できない人

⑦その他の投資を併用した方がいい理由

・株式投資

・仮想通貨

・金

以上になります。

売却するか?保有し続けるか?について、この記事が少しでも参考になれば幸いです。

あなたの状況に合わせて後悔しない選択肢を選んでください!

また、このブログでは、積立nisaに関しての情報だけでなく、副収入の観点から仮想通貨や投資についてもまとめています!

少しでも興味がある方は、下記記事もご覧ください!