こんにちは!アロージョです!

今回は、積立nisaとはなんなのか?また、楽天での利用方法を紹介しています!

そもそも、積立nisaとは初心者でも安心して投資活動ができる制度です。

なぜなら、積立nisaで購入できる銘柄は、金融庁の一定の基準をクリアした銘柄のみで、かつ20年間売却益に課税がされないため、節税しながら投資できる制度になっているからです。

このため、投資をやったことない方でも、安心して取り組める投資活動です。

記事では、楽天での積立nisaがオススメな理由から実際の設定手順を紹介しているので、是非最後までご覧ください!

目次

楽天での積立nisaがオススメな理由

楽天での積立nisaがオススメな理由は4つです。

楽天での積立nisaがオススメな理由は4つです。

・ポイント獲得できる

・楽天市場の獲得率が上がる(SPU)

・画面が初心者でも見やすい

・利用率が高い

それぞれ、下記で解説していきますね!

ポイント獲得できる

1つ目のオススメは、購入するとポイントが獲得できる点です。

1つ目のオススメは、購入するとポイントが獲得できる点です。

楽天での積立nisaは、楽天カードで楽天キャッシュを購入する際にポイントが獲得できます(0.5%)。

更に、今年限り(2022年)のサービスですが、楽天キャッシュで積立nisaの銘柄購入をおこなうと、更に0.5%のポイントが貰えます。

このことから、購入金額の1%の還元があるのでお得に購入することができます。

※業界で1番ポイント還元率が高いのは、SBI証券+三井住友ゴールドカードです。

ただし、三井住友ゴールドカードで年間100万円以上(積立nisa分以外)決済する条件があります。

楽天市場の獲得率が上がる(SPU)

2つ目のオススメポイントは、楽天市場でのポイント還元率が高くなることです。

2つ目のオススメポイントは、楽天市場でのポイント還元率が高くなることです。

なぜなら、楽天経済圏にはSPUという独自のポイント還元率があり、楽天証券の利用をすることで、この倍率が高くなるからです。

このことから、積立nisaを行うことで、日々のお買い物がお得になるのは楽天ならではのオススメポイントだと思います。

楽天でのポイ活に興味がある方はこちらで解説しています!

画面が初心者でも見やすい

3つ目のオススメポイントは、画面の見やすさになります。

3つ目のオススメポイントは、画面の見やすさになります。

正直、証券会社の画面は見づらいもの、わかりづらいものが多いです。

一方楽天では、スマホ・PC問わず初心者の方でも直感的に操作ができます。

このことから、これから積立nisaを利用しようと考えている方には非常にオススメの証券会社となっています。

利用率が高い

実は、楽天証券は積立nisaの新規口座解説先として非常に人気です。

実は、楽天証券は積立nisaの新規口座解説先として非常に人気です。

なぜなら、2021年に新規開設された積立nisa口座は215万口座ありましたが、そのうち楽天証券での開設はなんと、111万口座もありました。

これは、全体の52%という驚異的な数字です。

この数字から、これから積立nisaを始める方に楽天証券がオススメなのはお分かりいただけると思います。

楽天での積立nisaのメリット・デメリット

前章では楽天証券のオススメポイントを解説しました。

前章では楽天証券のオススメポイントを解説しました。

ここでは、オススメポイントを踏まえて更に、楽天での積立nisaを行う際のメリット・デメリットを解説していきます。

まず、メリットは4つです。

・楽天カードを利用して積み立てができる!

・楽天ポイントを使って積み立てができる!

・楽天市場でお得にポイントが貯まる!

・マネーブリッジで楽天銀行の普通預金金利が上がる

そして、デメリットは3つです。

・ポイント還元率低下の恐れがある

・積立nisaの専用アプリが存在しない

・ETFが取り扱われていない

それぞれ、下記で解説していきますね!

メリット

・楽天カードを利用して積み立てができる!

繰り返しになりますが、楽天カードで楽天キャッシュを購入する際にポイントが獲得できることです。もちろん、証券会社全体で見ると、SBI証券+三井住友ゴールドカードが1番ポイント還元率は良いのですが、実は、年間100万円の決済が必要という条件があります。

このため、条件なく高いポイント還元がある楽天カード+楽天キャッシュで積立nisaがおこなえるのはメリットになると思います。

・楽天ポイントを使って積み立てができる!

楽天ポイント(通常ポイント限定)は積立設定の支払いに利用できます。言い換えると、出費0円で投資を行うこともできます。更に積立nisaでの投資は平均5%で伸びていくと言われています。このことから、出費0円で大きな資産が手に入る可能性もあるというのは夢があります。但し、実際には年間限度額である40万円をポイント支払いするのは難しいです。なので、ポイント投資は1か月/1ポイント以上と少ないポイントで設定し、SPU率が上がるように設定しましょう。

楽天ポイント(通常ポイント限定)は積立設定の支払いに利用できます。言い換えると、出費0円で投資を行うこともできます。更に積立nisaでの投資は平均5%で伸びていくと言われています。このことから、出費0円で大きな資産が手に入る可能性もあるというのは夢があります。但し、実際には年間限度額である40万円をポイント支払いするのは難しいです。なので、ポイント投資は1か月/1ポイント以上と少ないポイントで設定し、SPU率が上がるように設定しましょう。

・楽天市場でお得にポイントが貯まる!

前述のとおり、1か月/1ポイント以上投資に回すと、SPUという仕組みに影響が出ます。結果として楽天市場でのポイント獲得率が上がります。このことから、資産が増えやすくなるというメリットがあります。

前述のとおり、1か月/1ポイント以上投資に回すと、SPUという仕組みに影響が出ます。結果として楽天市場でのポイント獲得率が上がります。このことから、資産が増えやすくなるというメリットがあります。

・マネーブリッジで楽天銀行の普通預金金利が上がる

楽天銀行の普通預金金利が年率0.10%になるというメリットがあります。これは、楽天証券の口座と楽天銀行口座を連携する「マネーブリッジ」の設定を行うことで誰もが対象になります。また、現物株式や信用取引の購入内容や回数により、楽天銀行の手数料無料回数も最大7回/月になるという特典もあります。楽天銀行を主に利用している方は、マネーブリッジの設定をしておきましょう。

楽天銀行の普通預金金利が年率0.10%になるというメリットがあります。これは、楽天証券の口座と楽天銀行口座を連携する「マネーブリッジ」の設定を行うことで誰もが対象になります。また、現物株式や信用取引の購入内容や回数により、楽天銀行の手数料無料回数も最大7回/月になるという特典もあります。楽天銀行を主に利用している方は、マネーブリッジの設定をしておきましょう。

デメリット

・ポイント還元率低下の恐れがある

1つ目のデメリットは、メリットであるポイント還元率が楽天に依存してしまうという点です。

なぜなら、ご存じの方もいるかもしれませんが、楽天証券での積立nisaは今まで、楽天カードで決済することで1%のポイント還元がありました。

しかし、お気づきのとおり、これからは楽天キャッシュの購入で0.5%と半減しています。

このように、あくまで楽天でのメリットであるポイント還元率は、いきなり下がる可能性があります。

この、ポイント還元率が安定しないのは長期で行う積立nisaにおいてデメリットになると言えます。

・積立nisaの専用アプリが存在しない

2つ目のデメリットは、専用アプリがない点です。

一見デメリットに感じない方もいらっしゃるかもしれませんが、証券会社の中には積立nisa専用アプリがあり、積立nisaの処理だけを行えるものがあります。

このため、シンプルな操作ができ時間短縮が見込めます。

もちろん、画面の操作性や見やすさという楽天での良さはあるのですが、webページ読み込みの煩わしさや積立nisa以外の項目が出てくるのは、専用アプリがある他の証券会社と比較してデメリットになると言えます。

・ETFが取り扱われていない

ETFとは、上場投資信託という意味になります。

ETFのメリットは、株式と同様で即時売買が可能です。

実際問題、積立nisaは長期で保有することがオススメの商品なので、あまり問題はないと思いますが、もし、ETFを利用したい方いるのであればこの点はデメリットになります。

ポイントサイト経由で更にお得に!

もしこれから、楽天証券で積立nisaを行おうと思っている方は、ポイントサイト経由で始めるのがオススメです。

もしこれから、楽天証券で積立nisaを行おうと思っている方は、ポイントサイト経由で始めるのがオススメです。

理由としては、楽天証券を開設するだけでポイントが獲得できるからです。

ポイントサイトでは各種サービスを始める際に、ポイントサイトを経由するだけで独自のポイントが手に入ります。

このことから、もしこれから楽天証券で積立nisaを行おうと思っている方は、ポイントサイト経由で始めてみて下さい!

オススメは下記の4つです。

・ハピタス

・モッピー

・ ポイントインカム

・@niftyポイントクラブ(旧ライフメディア)

それぞれ、解説していきますね!

ハピタス

※転載元:ハピタス公式サイト

※転載元:ハピタス公式サイト

ハピタスでは現在、楽天証券で新規口座開設→入金で7000ポイント貰えます。※通常時は200P

是非この機会に利用してください。ちなみに、ポイント価値は1ポイント=1円になります。

今回のキャンペーンだけで、7,000円を手に入れることができます。

モッピー

※転載元:モッピー公式サイト

※転載元:モッピー公式サイト

モッピーでは現在、ハピタスと同じく

楽天証券で新規口座開設→入金で7000ポイント獲得できます。※通常時は800ポイント

ポイント価値は1ポイント=1円です。

今回のキャンペーンだけで、7,000円を手に入れることができます。

ポイントインカム

※転載元:ポイントインカム公式サイト

※転載元:ポイントインカム公式サイト

ポイントインカムでは、ハピタス・モッピーと同じく

楽天証券で新規口座開設→入金で70,000ポイント獲得できます。※通常時は10,000ポイント

ポイント価値は10ポイント=1円です。

今回のキャンペーンだけで、7,000円を手に入れることができます。

@niftyポイントクラブ(旧ライフメディア)

※転載元:@niftyポイントクラブ公式サイト

※転載元:@niftyポイントクラブ公式サイト

@niftyポイントクラブでは楽天証券で新規口座開設→入金で4000ポイント獲得できます。※通常時は1000ポイント

ポイント価値は1ポイント=1円です。

キャンペーンで獲得できるのは4000円です。但し、ノジマポイント、もしくはTポイントに交換し毎月20日にウェルシアで買い物をすることで価値を1.5倍にできます。このことから、実質最大6000円を獲得できるので非常にオススメです。

ポイ活について

もし、あなたがポイ活をしてなければ下記記事も参考にして見てください。基本的に出費0円で現金価値のあるポイントが獲得できるというメリットがあります。実際私も出費0円でドラム式洗濯乾燥機を購入することができました。大事なのは、使いやすいポイントサイトを選ぶことです。下記記事でポイ活についても詳細をまとめてますので、是非、参考にしてください。

ポイ活についてはこちらの記事で解説しています!

楽天での積立nisaの始め方

ここでは、実際に楽天で積立nisaを始めるまでを紹介します。

ここでは、実際に楽天で積立nisaを始めるまでを紹介します。

手順は大きく分けると2つで、

・口座開設編

・楽天証券での積立nisa設定編

となります。それぞれ、解説していきますね!

口座開設編

口座開設を行うに当たって、あなたの状況によって手順は変化します。

下記を参考にあなたの状況にあった手順を踏んでみて下さい!

・証券口座を持っていない方

手順はシンプルです。④にダイレクトリンクを貼っているので是非活用ください。

手順はシンプルです。④にダイレクトリンクを貼っているので是非活用ください。

①スマホ、PCで楽天証券 口座開設と検索

②【楽天証券】口座開設キャンペーンをクリック

③口座開設はこちらをクリック

④楽天会員の方をクリック

⑤会員情報を入力

※検索エンジンをGoogleに設定しておけばID、PW入力の手間が省ける

⑥メール送信

⑦自動返信メール内リンクをクリック

➇本人確認書類の提出(webで完結)

⑨書類発想通知メール➇から1週間ほど※筆者の実体験

⑩書類を基に口座へログイン⑨から3日前後※筆者の実体験

⑪開設完了 つみたて設定を行いましょう

・他社でお持ちのnisa口座を楽天証券へ変更する方

まず、注意点が二つあります。

まず、注意点が二つあります。

①今年1度でも積立nisaで購入をしている場合、その年は証券会社の変更ができない。

②他の金融機関で購入した投資信託を楽天nisa口座へ移動することはできない。

以上の注意点を基に手順を簡単に説明しますが、正直手間が多いのでオススメしていません。そして、この時点で楽天証券口座をお持ちでない方は、まず楽天証券口座を開設してください。手順は上記の通りです。実際に口座を変更する手順は、

①現在積立nisaで利用している金融機関から書類を取得

勘定廃止通知書or非課税口座廃止通知書

②楽天証券にnisa口座申込書を請求

③②で受け取った書類を記入し、①で取得した書類を同封し返送

④完了

ポイントは、勘定廃止通知書or非課税口座廃止通知書という書類が必要なことです。積立nisa枠を変更する際は、楽天への申請と同時に現在積立nisa利用中の金融機関に書類申請を行いましょう。

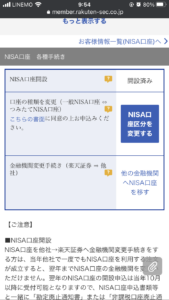

・NISA口座を区分変更する方(楽天証券内)

申請すれば即反映されます。一般nisa→積立nisaへの変更を例とします。

申請すれば即反映されます。一般nisa→積立nisaへの変更を例とします。

①楽天証券にログイン

②メニューからNISA/つみたてNISAを選択

③NISA・つみたてNISA申込状況を選択

④NISA口座区分を変更するを選択

これだけです。一般nisa枠を積立nisa枠に変更したい方は手順の通り、逆の方もほとんど同じ手順で変更できます。

楽天証券での積立nisa設定編

実際に口座解説ができたら、積立nisaの設定をしていきましょう

・手順

口座の開設ができたら、実際に積立設定を行いましょう。

①楽天証券にログイン

②NISA/つみたてNISAを選択

③探すを選択

④銘柄を探して、決定します。※初めての方は、診断をしてみると面白いと思います。

⑤積立注文を選択

⑥一括積立注文を選択

⑦引落方法を選択※楽天カードを選択

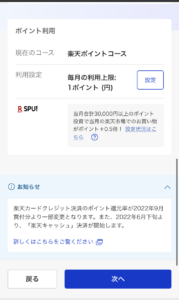

➇ポイント利用を設定※1ポイントでOK

⑨毎月の積立金額を設定

⑩分配金コースを設定※再投資型を選択

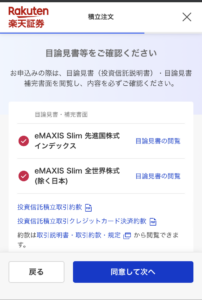

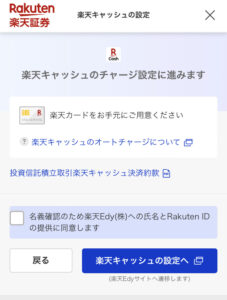

⑪NISA枠の余りが有れば設定※追加分はカード決済不可

⑫目論見書の確認。同意して次へ ⑬楽天キャッシュのチャージ設定を行う※手元に楽天カードが必要

⑬楽天キャッシュのチャージ設定を行う※手元に楽天カードが必要

⑭取引暗証番号を入力して注文

購入オススメ銘柄

せっかくなので、オススメの銘柄を紹介します。

オススメはeMAXIS Slim全世界株式です。理由としては、運用コストが安いからになります。

また、世界の経済成長に合わせて価値が向上するため、利益とリスク対策を同時に取れるからです。

実際私も、eMAXIS Slim全世界株式をメインで購入して、30万円以上の含み益が出ています。

ここでは、eMAXIS Slim全世界株式含め、オススメ銘柄を紹介します。

・eMAXIS Slim 全世界株式

・eMAXIS Slim 米国株式

・eMAXIS Slim 先進国株式

上記3つをそれぞれ、解説していきますね!

eMAXIS Slim 全世界株式

世界の主要な国にまとめて投資できる銘柄になります。オススメポイントは

世界の主要な国にまとめて投資できる銘柄になります。オススメポイントは

・運用コストが低いことから、実際の利益が他銘柄に比べ増えやすい

・世界の経済成長に合わせて価値が向上する(平均5%)

になります。

世界の主要な国にまとめて投資できる銘柄なので、利益率も良く、自動的に分散投資ができるのでリスク対策にも最適です。

eMAXIS Slim 米国株式

eMAXIS Slim 全世界株式との違いは、投資先の米国比率が高いことです。このことから、米国の経済価値が高くなると、投資信託の価値も上がりやすい銘柄です。基本的に、eMAXIS Slim 全世界株式と同じく、

eMAXIS Slim 全世界株式との違いは、投資先の米国比率が高いことです。このことから、米国の経済価値が高くなると、投資信託の価値も上がりやすい銘柄です。基本的に、eMAXIS Slim 全世界株式と同じく、

・運用コストが低いことから、実際の利益が他銘柄に比べ増えやすい

・世界の経済成長に合わせて価値が向上する(平均5%)

という、オススメポイントは変わりません。その中でも、米国の価値に応じて伸び率が多少変わる程度なので、米国に安心感がある方はeMAXIS Slim 米国株式もオススメです。

eMAXIS Slim 先進国株式

上記、二つとの違いは、投資先の先進国比率が高いことです。米国株式と仕組みは同じで、対象先が先進国になるだけです。長期的にみると、伸び率が高そうに見えますが、先は読めないのであまり伸びない可能性もある銘柄になっています。安心していただきたいのは、

上記、二つとの違いは、投資先の先進国比率が高いことです。米国株式と仕組みは同じで、対象先が先進国になるだけです。長期的にみると、伸び率が高そうに見えますが、先は読めないのであまり伸びない可能性もある銘柄になっています。安心していただきたいのは、

・運用コストが低いことから、実際の利益が他銘柄に比べ増えやすい

・世界の経済成長に合わせて価値が向上する(平均5%)

という、オススメポイントは変わりません。少しでも伸びを期待したい方にオススメとなっております。

ポイント

お気づきだと思いますが、上記3つの銘柄はそれぞれ投資先の国の割合が違うだけで、中身は同じです。上記3つへの投資は分散投資になるので好みで選んで大丈夫です。

思考別ポートフォリオ

ポートフォリオとは金融商品の組み合わせのことになります。そもそも、投資活動は利益を予測する行為になるので、あなたの考え方によって購入銘柄を購入するのも良いでしょう。一般的な思考傾向に合わせて、銘柄のオススメ傾向を紹介致します。但し、未来予測の話になりますので絶対ではありません。あくまで当ブログは「eMAXIS Slim 全世界株式(オール・カントリー)」をオススメしております。

ポートフォリオとは金融商品の組み合わせのことになります。そもそも、投資活動は利益を予測する行為になるので、あなたの考え方によって購入銘柄を購入するのも良いでしょう。一般的な思考傾向に合わせて、銘柄のオススメ傾向を紹介致します。但し、未来予測の話になりますので絶対ではありません。あくまで当ブログは「eMAXIS Slim 全世界株式(オール・カントリー)」をオススメしております。

・積極的に運用したい方向け

・リスクを抑えて運用したい方向け

・安定重視で運用したい方向け

それぞれ、解説しますね!

積極的に運用したい方向け

年代的には20代向けの銘柄選びです。銘柄内の株式割合が高い銘柄を選ぶと良いと思います。目安としては70%ほどが株式のものだと良いでしょう。注意点として、株式は債権や金などに比べ変動が大きいので、投資期間を長期で設けられる方にオススメしています。

リスクを抑えて運用したい方向け

年代的な目安としては30代くらいの方にオススメの銘柄選びです。銘柄内の株式の割合が少ないものを選ぶと良いでしょう。目安としては、株式割合が50%ほどの銘柄にすると良いと思います。

安定重視で運用したい方向け

年代的には40代の方向けです。株式の割合が50%・70%の銘柄を購入と同時に債権の割合が高いものを選択すると良いとされています。

よくある質問一覧

ここでは積立nisaについて、よくある質問を紹介させていただきます。これから始める方が疑問に持ちやすい点をまとめているので、是非参考にしてください!

ここでは積立nisaについて、よくある質問を紹介させていただきます。これから始める方が疑問に持ちやすい点をまとめているので、是非参考にしてください!

非課税枠の仕組みとは?

繰り返しですが、購入投資信託の売却益が購入から20年間非課税になります。そして、その枠が1年間を1回として、20回分あります。積立の限度額は年間40万円です。

繰り返しですが、購入投資信託の売却益が購入から20年間非課税になります。そして、その枠が1年間を1回として、20回分あります。積立の限度額は年間40万円です。

2019年と2022年のみ、積立nisaを行った場合の例

| 投資信託購入年(毎月購入) | つみたて額/つみたて回数 | 売却した際の利益非課税期間 | 売却益非課税になる枠 |

| 2019年 | 40万円/12回 | 2039年まで | 残19 |

| 2022年 | 24万円/8回 | 2042年まで | 残18 |

ポイントは、20年間継続して投資を行わなくても、20年間非課税枠は減らないという点です。

イメージとして、1年間の小分け×20個あるという感じです。なので、あなたの資金状態に応じて、投資を一度止めても枠は減らないので安心してください。しかし、1年間で1度でも積立を行うと、枠は減ってしまいます。このことから、積立を行う場合は40万円/を年間投資できる時に行った方がお得です。

オススメの買い方は?

手数料無料でかつ・ポイントバックが大きい証券口座を利用すると良いです。なぜなら、手数料分あなたの手元に残る利益が増えるのと、ポイントバック分あなたの資金が増えるからです。実際にフルで枠を利用すると800万円の投資を行うので、その手数料、ポイントは馬鹿にできない数字になります。このことからも、手数料無料でかつ・ポイントバックが大きい証券口座を利用しましょう。

手数料無料でかつ・ポイントバックが大きい証券口座を利用すると良いです。なぜなら、手数料分あなたの手元に残る利益が増えるのと、ポイントバック分あなたの資金が増えるからです。実際にフルで枠を利用すると800万円の投資を行うので、その手数料、ポイントは馬鹿にできない数字になります。このことからも、手数料無料でかつ・ポイントバックが大きい証券口座を利用しましょう。

毎年枠は最大(40万円)買った方が良いか?

基本的に、購入できるのであれば限度額いっぱい(年間40万円)購入したほうが良いです。理由は先述の通り、1年間で1度でも積立を行うと非課税枠が減ってしまうからです。非課税のメリットは課税と比較して、約20%手元に残る利益が大きくなります。少しでもあなたの手元にお金を残すためにも枠は最大で活用しましょう。

基本的に、購入できるのであれば限度額いっぱい(年間40万円)購入したほうが良いです。理由は先述の通り、1年間で1度でも積立を行うと非課税枠が減ってしまうからです。非課税のメリットは課税と比較して、約20%手元に残る利益が大きくなります。少しでもあなたの手元にお金を残すためにも枠は最大で活用しましょう。

損失はあるか?

答えとしては可能性はあります。但し、確率としては低いです。理由としては、積立nisaで購入できる投資信託は元本保証されておらず、商品として元本が変動するものだからになります。しかし、そもそも積立nisaは長期で投資活動を行うものです。そして、運用期間20年を過去の実績で見ると、世界経済は右肩上がりで成長しています。このことから、基本的には損失はないと考えてもらって大丈夫です。

答えとしては可能性はあります。但し、確率としては低いです。理由としては、積立nisaで購入できる投資信託は元本保証されておらず、商品として元本が変動するものだからになります。しかし、そもそも積立nisaは長期で投資活動を行うものです。そして、運用期間20年を過去の実績で見ると、世界経済は右肩上がりで成長しています。このことから、基本的には損失はないと考えてもらって大丈夫です。

iDeCoとの違いは?

積立nisaとiDeCoの違いは所得・住民税の控除に違いがあります。iDeCoは、積立金額全額に所得控除があります。しかし、積立nisaには所得・住民税がありません。この点はiDeCoと比較をするとデメリットになります。但し、iDeCoに関しては解約や一時的に投資を止めることができないので、あなたの財布状況に合わせられる積立nisaの方が良心的な制度です。

売却すると、非課税枠は消失するのか?

投資信託を売却した場合、その分の非課税枠は消滅します。なので、基本的に20年間は売却しない方が良いです。理由としては、投資期間が長い方が複利の影響もあり、雪だるま式に利益が増えるからです。このことから、どうしても現金化が必要という時以外は売却しないほうが良いとされます。

投資信託を売却した場合、その分の非課税枠は消滅します。なので、基本的に20年間は売却しない方が良いです。理由としては、投資期間が長い方が複利の影響もあり、雪だるま式に利益が増えるからです。このことから、どうしても現金化が必要という時以外は売却しないほうが良いとされます。

20年以上運用するとどうなる?

20年を越えると、その時の残高がそのまま自動的に課税口座に移行されます。そして、移行時以降に増えた利益には約20%の税金がかかります。そのため、20年後はすぐに売却したほうがいいのではと考えるかもしれません。しかし、筆者は課税口座に移管した後も積立投資を継続することをオススメします。

20年を越えると、その時の残高がそのまま自動的に課税口座に移行されます。そして、移行時以降に増えた利益には約20%の税金がかかります。そのため、20年後はすぐに売却したほうがいいのではと考えるかもしれません。しかし、筆者は課税口座に移管した後も積立投資を継続することをオススメします。

投資期間20年以降も売却しない方が良い理由

理由としては、投資からの経過期間が長いほど利益率が高いからです。また、元金が多いほど利益が大幅に増えます。勿論、一時的にまとまった金額が必要な場合は売却しても構いませんが、前述のとおり元金が多いほど利益は増えやすいのでなるべく大きな金額で運用し続けたほうが良いです。このことからも、売却益に税金が発生するようになっても、投資の運用を続けることをオススメしてます。

実際の運用事例(筆者の経験談)

実際の筆者の運用実績を紹介致します。現在購入している銘柄はeMAXIS Slim 全世界株式(オール・カントリー)のみです。実際の運用実績は3年程で含み益が30万円以上出ています。そして、1年目・2年目と年を追うごとに利益額が増えています。グラフと共に実際の銘柄・損益を紹介させていただきます。

実際の筆者の運用実績を紹介致します。現在購入している銘柄はeMAXIS Slim 全世界株式(オール・カントリー)のみです。実際の運用実績は3年程で含み益が30万円以上出ています。そして、1年目・2年目と年を追うごとに利益額が増えています。グラフと共に実際の銘柄・損益を紹介させていただきます。

積立nisa投資初期(19.12~20.04)

証券会社を楽天証券、銘柄は複数を選択、支払い方法をカード払いに設定

2019.12、お試しのため10.000円から積立nisaスタート

感情:まずはお試し感覚で低い金額から!

購入銘柄

| ニッセイ外国株式インデックスファンド | 5.000円 |

| 楽天・全世界株式インデックス・ファンド | 5.000円 |

損益:+343円(+3.43%)

2020.4 毎月の積立額を33.330円に増額

2020.4 毎月の積立額を33.330円に増額

2020.4 毎月の積立額を33.330円に増額

2020.4 毎月の積立額を33.330円に増額感情:意外と増える!投資は怖くないのでは?調べているうちに知識も付いたので、投資額を増額してみよう

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 5.555円 |

| 楽天・全米株式インデックス・ファンド | 5.555円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 5.555円 |

| eMAXIS Slim 先進国株式インデックス | 5.555円 |

| 楽天・全世界株式インデックス・ファンド | 5.555円 |

| ニッセイ外国株式インデックスファンド | 5.555円 |

損益:-470円(-1.04%) コロナ影響により株価下落

積立nisa投資中期(20.06~21.01)

引き続き証券会社を楽天証券、銘柄は複数を選択、支払い方法をカード払いに設定

2020.6 年間nisa枠MAXまで増額

感情:直ぐに含み益が戻った。投資って面白い!年間40万円の枠をフルで活かそう!

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 8.333円 |

| 楽天・全米株式インデックス・ファンド | 8.333円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 8.333円 |

| eMAXIS Slim 先進国株式インデックス | 8.333円 |

| 楽天・全世界株式インデックス・ファンド | 8.333円 |

| ニッセイ外国株式インデックスファンド | 8.333円 |

損益:+4,500円(+4.09%)

2020.10 中間変化

2020.10 中間変化

2020.10 中間変化

2020.10 中間変化購入銘柄

上記同一

損益:+5,625円(+1.81%)

2021.1 新年を迎えnisa枠がリセットされたので、1月からMAXの設定でスタート

感情:今年は1月からフルでnisa枠を使い切ろう!

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 5.555円 |

| 楽天・全米株式インデックス・ファンド | 5.555円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 5.555円 |

| eMAXIS Slim 先進国株式インデックス | 5.555円 |

| 楽天・全世界株式インデックス・ファンド | 5.555円 |

| ニッセイ外国株式インデックスファンド | 5.555円 |

損益:+70,478円(+15.89%)

積立nisa投資後期(21.04~現在)

引き続き証券会社を楽天証券、銘柄は複数を選択、支払い方法をカード払いに設定。後々購入投資信託をシンプルに統一

2021.2 nisa枠以外に、特定口座(※課税対象の通常口座)でも1.7万積立開始

(NISA枠33.333円/月と合わせて、クレカ決済のMAX5万を使い切る)

感情:入金力を上げて利益の出る幅・スピードを上げたい!リスクを考慮して、ゴールドや先端技術企業を組み入れた方が良いかも?

購入銘柄

| eMAXIS Slim 米国株式(S&P500) | 5.555円 |

| 楽天・全米株式インデックス・ファンド | 5.555円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 5.555円 |

| eMAXIS Slim 先進国株式インデックス | 5.555円 |

| 楽天・全世界株式インデックス・ファンド | 5.555円 |

| ニッセイ外国株式インデックスファンド | 5.555円 |

| ※楽天・米国高配当株式インデックス・ファンド | 3.250円 |

| ※SMT ゴールドインデックス・オープン(為替ヘッジあり) | 3.250円 |

| ※iFreeNEXT NASDAQ100インデックス | 6.500円 |

損益:+88,493円(+18.56%)

※特定口座分の損失は除く

2021.4 銘柄を変更してnisa1つ・特定口座1つに絞る

2021.4 銘柄を変更してnisa1つ・特定口座1つに絞る

2021.4 銘柄を変更してnisa1つ・特定口座1つに絞る

2021.4 銘柄を変更してnisa1つ・特定口座1つに絞る感情:投資先が多くても少なくても、1つ1つの中身は分散されているし1つ絞ってシンプルにしよう。

購入銘柄

| ※楽天・全世界株式インデックス・ファンド | 16.667円 |

| eMAXIS Slim 全世界株式(オール・カントリー) | 33.333円 |

損益:+155,947円(+28.70%)

※特定口座分の損失は除く

2021.12 投資開始2年突破

2021.12 投資開始2年突破

2021.12 投資開始2年突破購入銘柄

上記同一

損益:+294,926円(+36.41%)

2022.4 現在の損益

2022.4 現在の損益

2022.4 現在の損益

2022.4 現在の損益感情:コロナ関係なく意外と増えてきている!他の投資も行おうかな?

購入銘柄

上記同一

損益:+328,146(+36.06%)

以上が実績になります。銘柄変更を何度かしていますが、結果的には30万円以上の含み益が出ています。短期の結果になりますが、あなたの参考になれば幸いです。

まとめ

いかがでしたか?

繰り返しになりますが、積立nisaとは、初心者の方に非常にオススメな仕組みです。

また、楽天での積立は日々の生活をの節約にも繋がります。

是非、この機会にポイントサイト経由で楽天での積立nisaを始めてみて下さい!

最後におさらいしておきましょう!

①楽天での積立nisaがオススメな理由

・ポイント獲得できる

・楽天市場の獲得率が上がる(SPU)

・画面が初心者でも見やすい

・利用率が高い

②楽天での積立nisaのメリット、デメリット

メリット

・楽天カードを利用して積み立てができる!

・楽天ポイントを使って積み立てができる!

・楽天市場でお得にポイントが貯まる!

・マネーブリッジで楽天銀行の普通預金金利が上がる

デメリット

・ポイント還元率低下の恐れがある

・積立nisaの専用アプリが存在しない

・ETFが取り扱われていない

③ポイントサイト経由で更にお得

・基本的に出費0円でポイントサイト独自ポイントが手に入る

・入金条件の場合は、ポイント付与後引き出せばOK

④オススメ銘柄

・eMAXIS Slim 全世界株式

・eMAXIS Slim 米国株式

・eMAXIS Slim 先進国株式

⑤思考別ポートフォリオ

リスク許容度別で

・70%ほどを株式で運用

・50%ほどを株式で運用

・債券の割合が高いもので運用

以上になります!

是非、記事を参考に楽天で積立nisaを始めてみて下さい!

また、このブログでは、節約手法やポイ活などの副収入に関してまとめています!

もし、仮想通貨への投資資金が心もとない方や、他の投資にも興味がある方は、是非下記記事もご覧ください!